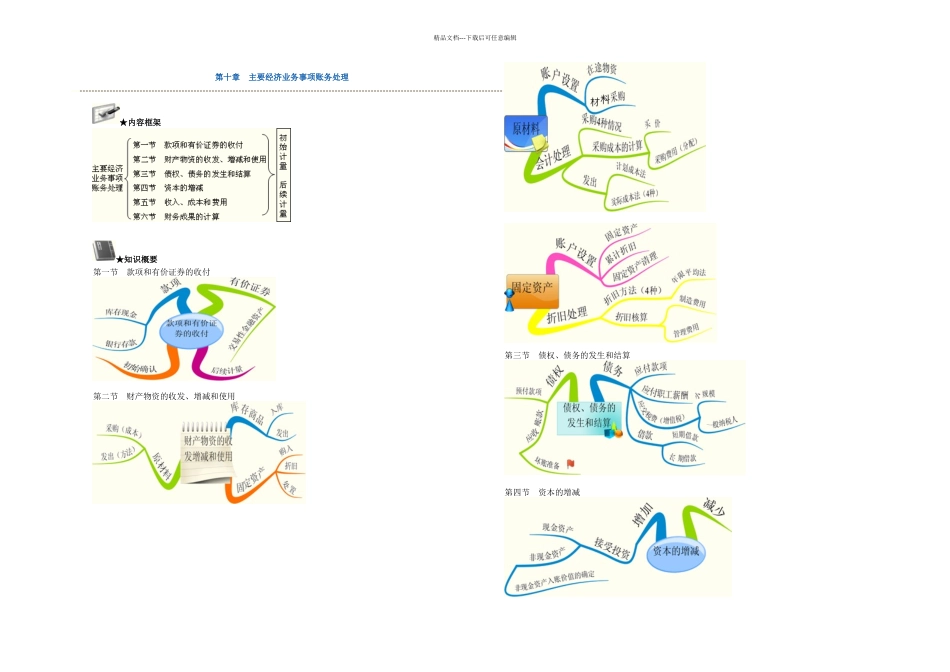

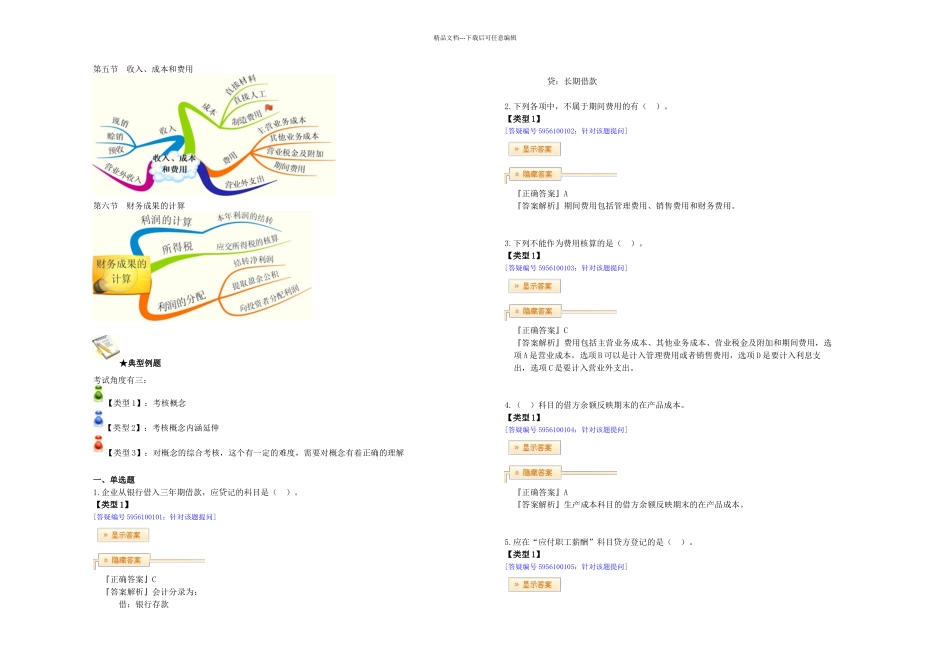

精品文档---下载后可任意编辑第十章 主要经济业务事项账务处理 ★内容框架 ★知识概要 第一节 款项和有价证券的收付 第二节 财产物资的收发、增减和使用 第三节 债权、债务的发生和结算 第四节 资本的增减 精品文档---下载后可任意编辑 第五节 收入、成本和费用 第六节 财务成果的计算 ★典型例题 考试角度有三: 【类型 1】:考核概念 【类型 2】:考核概念内涵延伸 【类型 3】:对概念的综合考核,这个有一定的难度,需要对概念有着正确的理解 一、单选题 1

企业从银行借入三年期借款,应贷记的科目是( )

【类型 1】 [答疑编号 5956100101:针对该题提问] 『正确答案』C『答案解析』会计分录为: 借:银行存款 贷:长期借款 2

下列各项中,不属于期间费用的有( )

【类型 1】 [答疑编号 5956100102:针对该题提问] 『正确答案』A『答案解析』期间费用包括管理费用、销售费用和财务费用

下列不能作为费用核算的是( )

【类型 1】 [答疑编号 5956100103:针对该题提问] 『正确答案』C『答案解析』费用包括主营业务成本、其他业务成本、营业税金及附加和期间费用,选项 A 是营业成本,选项 B 可以是计入管理费用或者销售费用,选项 D 是要计入利息支出,选项 C 是要计入营业外支出

( )科目的借方余额反映期末的在产品成本

【类型 1】 [答疑编号 5956100104:针对该题提问] 『正确答案』A『答案解析』生产成本科目的借方余额反映期末的在产品成本

应在“应付职工薪酬”科目贷方登记的是( )

【类型 1】 [答疑编号 5956100105:针对该题提问] 精品文档---下载后可任意编辑『正确答案』B『答案解析』选项 A 的会计分录: 借:库存现金(银行存款) 贷:其他应收款 选项 B 的会计分录: 借:管理费用(等)