精品文档---下载后可任意编辑──电子教案第一章总论• 第一节 会计概念• 第二节会计得对象• 第三节会计核算方法• 第四节会计法规• 第五节会计工作组织第一节会计概念一、会计的概念(一)会计是在社会实践中产生和进展的会计是从最初只是人们在生产中同时记数的生产职能的附属物,进展为用货币记录、计算劳动成果的独立管理职能

(二)随着经济的进展、会计逐步发挥它在经济管理方面的作用会计的记账、算账、报账的会计核算作用,进展为对账务进行审核、检查的会计监督作用

(三)现代科学技术的进展,会计作用日益显著会计从核算和监督作用扩展为预测、决策、控制、分析多种作用的经济管理活动

长期实践证明,经济越进展,会计越重要综上所述,会计的概念概括为:会计是以货币为主要计量单位,以提高经济效益为主要目标,运用专门方法对企业、机关、事业单位和其他组织的经济活动进行全面、综合、连续、系统地核算和监督,并随着经济的日益进展,逐步开展预测、决策、控制和分析的一种经济管理活动

二、会计的产生和进展(一)会计产生和进展过程会计是为适应经济进展而产生和进展的

人类早期——无计算

原始社会——会计是生产职能的附带部分,处于萌芽时期,只是在生产的同时运用结绳记事、刻契记数方法记录生产活动和成果

私有制出现——人们用货币计量,记录经济活动过程,会计从生产职能中分离出来,进展为独立职能

西周时期——会计开始命名,官厅会计进展,有严格的会计机构,设立专职官员掌管钱粮税赋会计事务,建立“日成”、“月要”、“岁会”报告制度

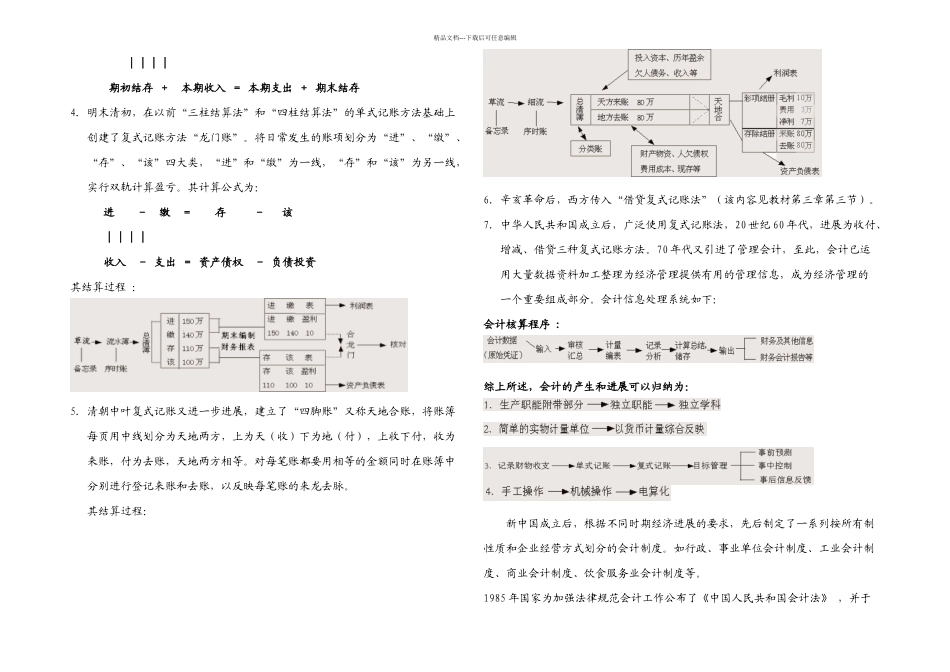

(二)会计核算方法的演进随着经济的进展,会计核算经历了一个由简到繁,由低级到高级的演进过程,方法日趋完备,内容日益丰富

原始社会末期,建立“盘点结算法”,采纳盘存财产物资的方法进行记录2

西汉时期,在“盘点结算法”的基础上进展为“三柱结算法”,结算本期财产物资增减变化及其结果