家庭理财案例分析报告 第一部分:案例简介 王先生,30 岁

老婆,25 岁

王先生的税后收入 5000 元/月(扣除社保, 医保,公积金)

四大节日奖金,6000元/年

住房公积金,3

5 万元/年

老婆,1800 元/月(扣除社保,医保,无公积金)

夫妻俩现有 1 套 50 平米的单位分住房,现出租,租金 600 元/月

家庭现有存款 10 万元

住房公积金 10 万元

投资股票 30 万元,现市值 11 万元,深套

单位为王先生买了 1 份终身福寿增值保险,已经交完保险费,估计到 60 岁后可以拿 60 万元

有旧车 1 部,非本人所有,只有驾驶权

日常支出 2500-3000 元/月

车子费用 1000 元/月

王先生买了永安康保险,每年交保费 5000 元,交到 60 岁

理财需求 (1)现在打算买 1 套 60 万元商品房,其中自己出 10 万元,可以通过父母资助 50 万元一次性付款(当然还是要还的)

(2)计划3-5 年后买 1 辆10 万元左右的新车

(3)由于明年即将有小孩,想为小孩买一份教育保险,也想帮老婆买一份医疗保险

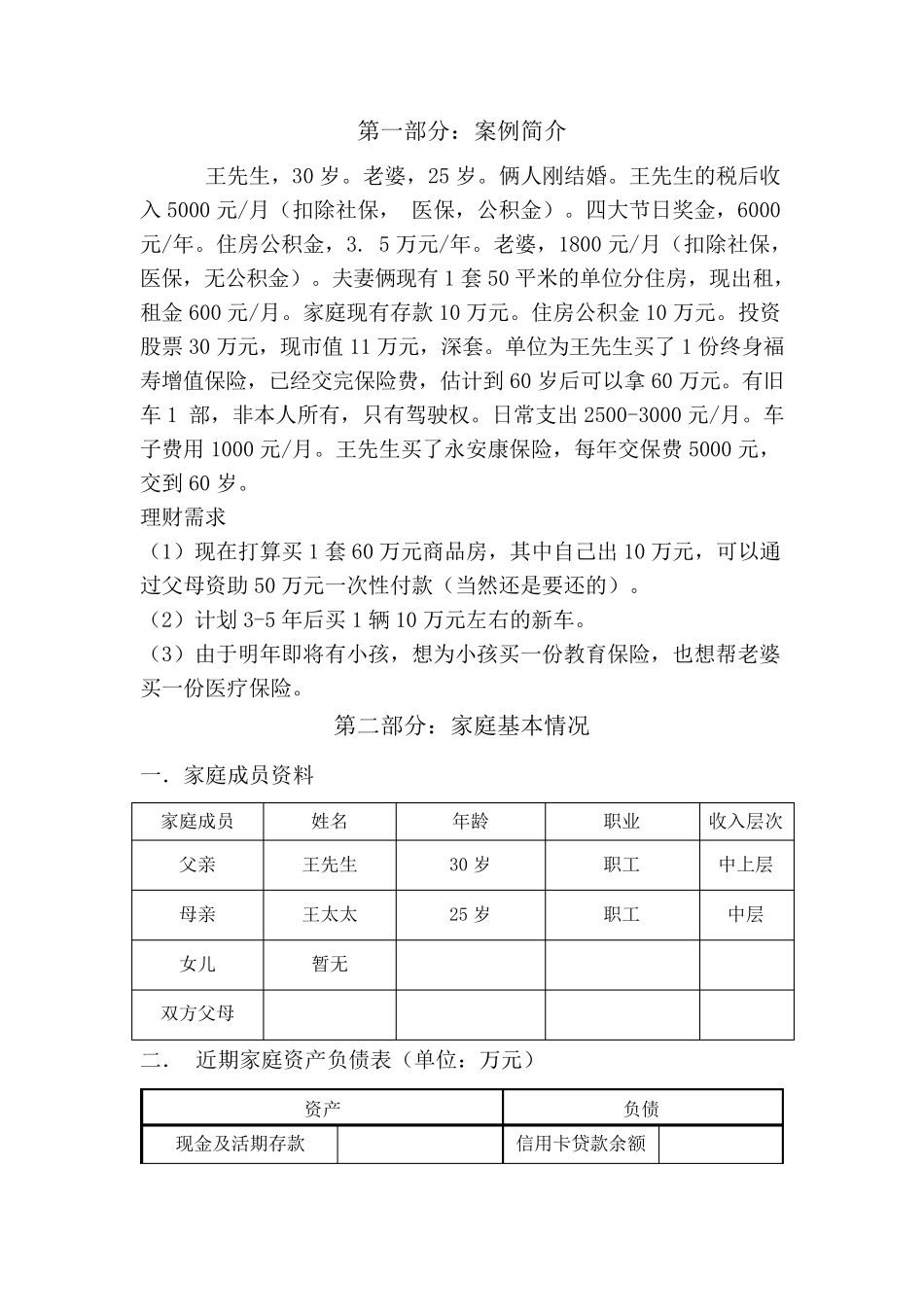

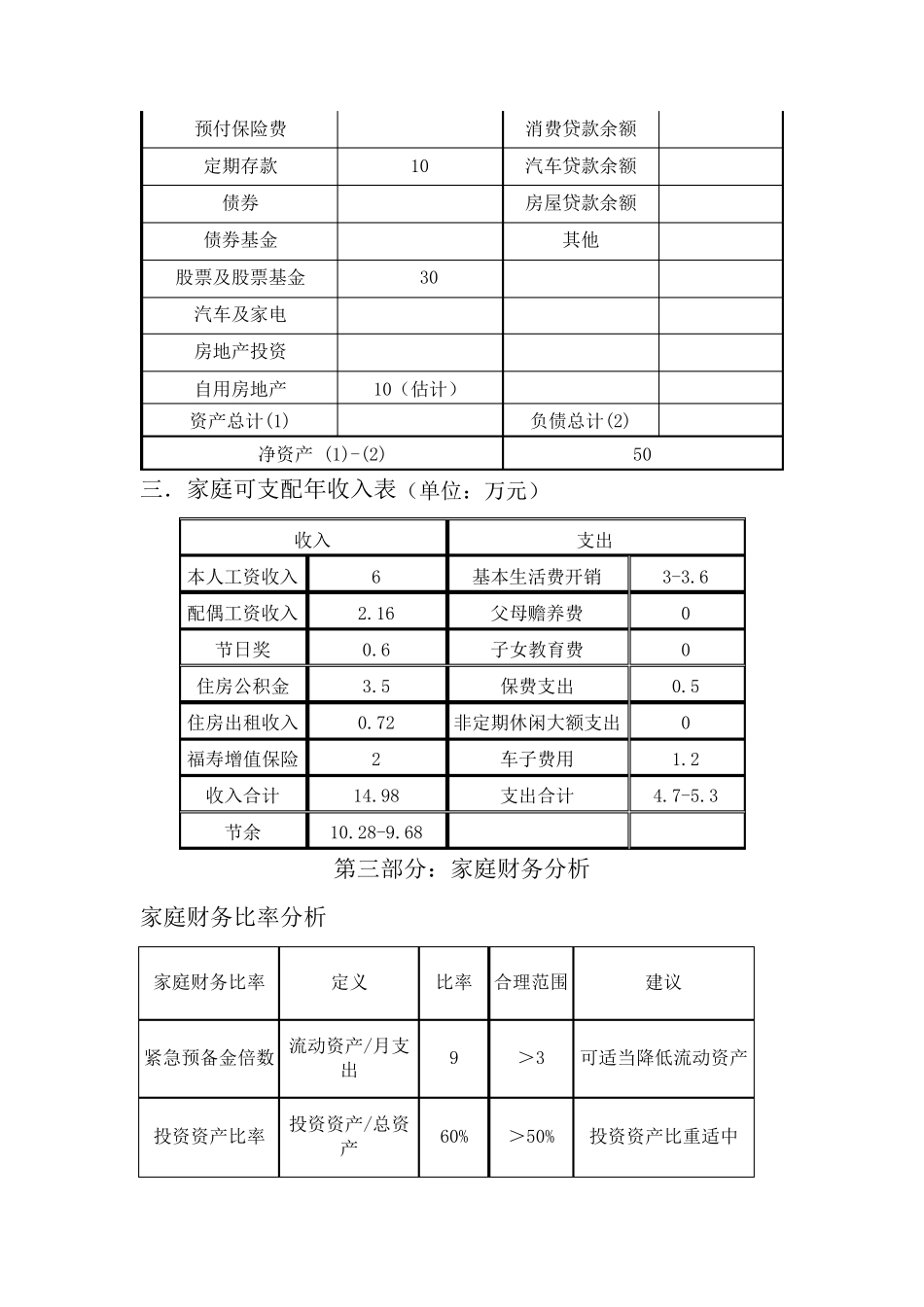

第二部分:家庭基本情况 一.家庭成员资料 家庭成员 姓 名 年龄 职 业 收入层 次 父亲 王先生 30 岁 职 工 中上 层 母亲 王太 太 25 岁 职 工 中层 女 儿 暂 无 双 方 父母 二. 近 期 家庭资产 负 债 表 (单位:万元) 资产 负 债 现金及 活 期 存款 信 用卡 贷 款余 额 预付保险费 消费贷款余额 定期存款 10 汽车贷款余额 债券 房屋贷款余额 债券基金 其他 股票及股票基金 30 汽车及家电 房地产投资 自用房地产 10(估计) 资产总计(1) 负债总计(2) 净资产 (1)-(2) 50 三.家庭可支配年收入表(单位:万元) 收入 支出 本人工资收入 6 基本生活费开销 3