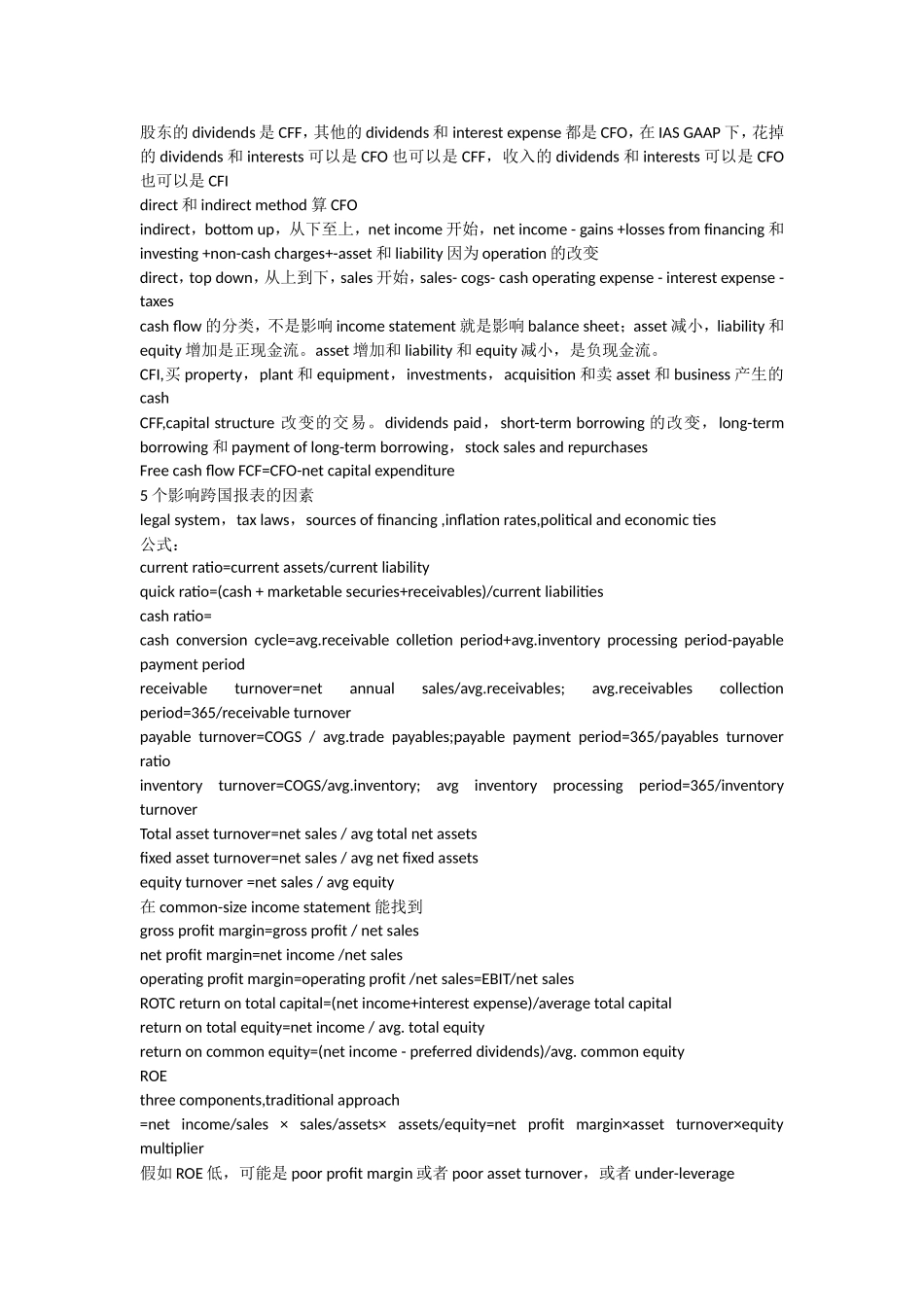

金融分析师(CFA)一级考试课本总结-FinancialStatementAnalysisFinancialStatementAnalysisFS被investor和creditor有用,还有govregulator,taxauthority和其他,提供short-termliquidity,long-termearningpower,growthopportunity和assetpositionofthefirm

还应该是relevent,timely,reliable,material和consistent允许time-series和cross-sectional比较

TheFinancialAccountStandardsBoard(FASB)是美国的,建立了GenerallyAcceptedAccountingPrinciple(GAAP)TheInternationalOrganizationofSecuriiesCommission(IOSC)建立跨过的disclosure标准TheInternationalAccountingStandardsBoard(IASB)目标是提供internationaluniformity,虽然没有执行力,但很多国家还是采用IASBGAAP除了Balancesheet,incomestatement和statementofcashflow,分析师还应该看financialstatementfootnotes,statementofcomprehensiveincome,statementofstockholders’equity,proxystatement,supplementaryschedules和managementdicisionandanalysis(MD&A)

独立auditor有doubts,就说qualifie