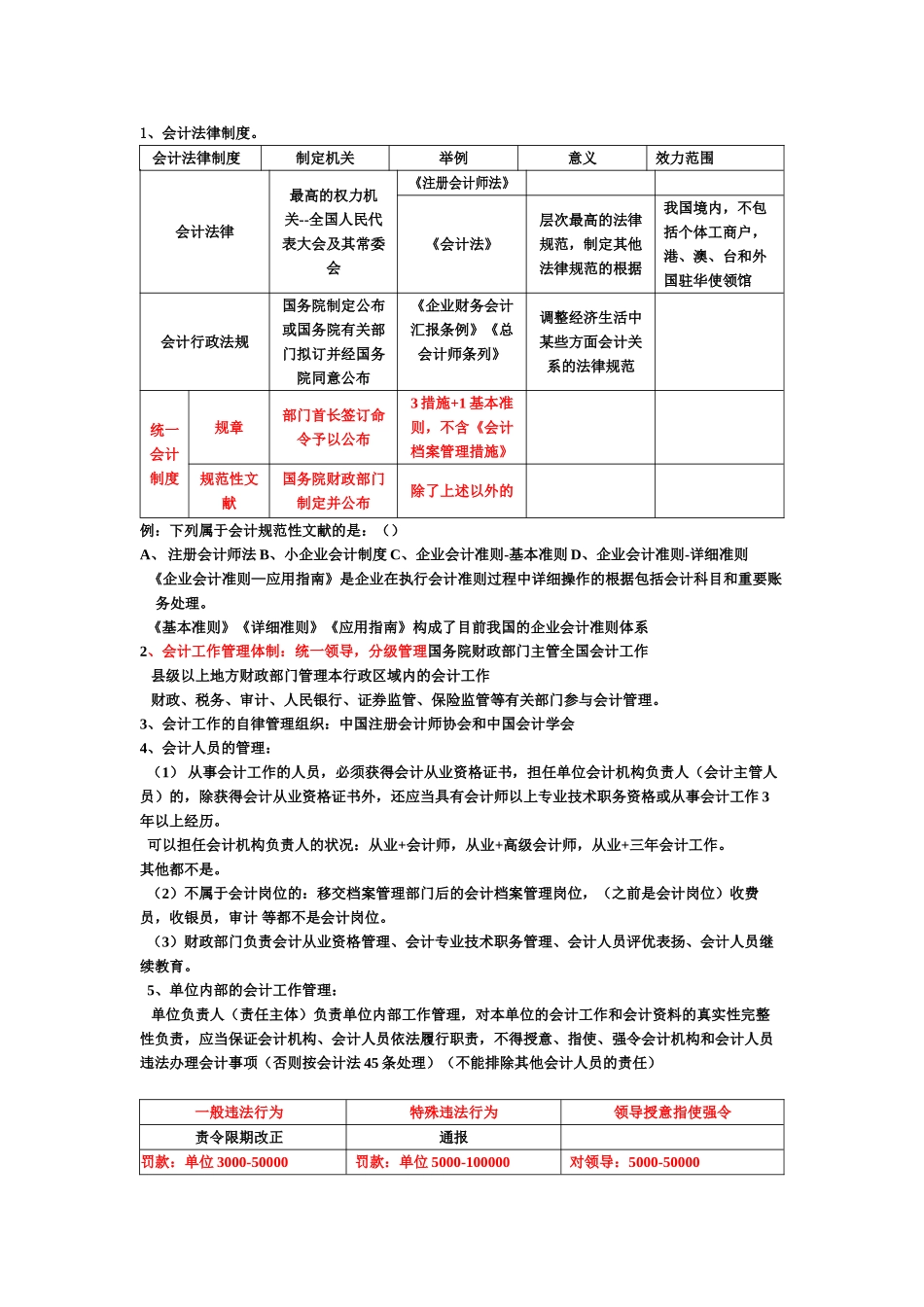

1、会计法律制度

会计法律制度制定机关举例意义效力范围会计法律最高的权力机关--全国人民代表大会及其常委会《注册会计师法》《会计法》层次最高的法律规范,制定其他法律规范的根据我国境内,不包括个体工商户,港、澳、台和外国驻华使领馆会计行政法规国务院制定公布或国务院有关部门拟订并经国务院同意公布《企业财务会计汇报条例》《总会计师条列》调整经济生活中某些方面会计关系的法律规范统一会计制度规章部门首长签订命令予以公布3 措施+1 基本准则,不含《会计档案管理措施》规范性文献国务院财政部门制定并公布除了上述以外的例:下列属于会计规范性文献的是:()A、 注册会计师法 B、小企业会计制度 C、企业会计准则-基本准则 D、企业会计准则-详细准则《企业会计准则—应用指南》是企业在执行会计准则过程中详细操作的根据包括会计科目和重要账务处理

《基本准则》《详细准则》《应用指南》构成了目前我国的企业会计准则体系2、会计工作管理体制:统一领导,分级管理国务院财政部门主管全国会计工作 县级以上地方财政部门管理本行政区域内的会计工作 财政、税务、审计、人民银行、证券监管、保险监管等有关部门参与会计管理

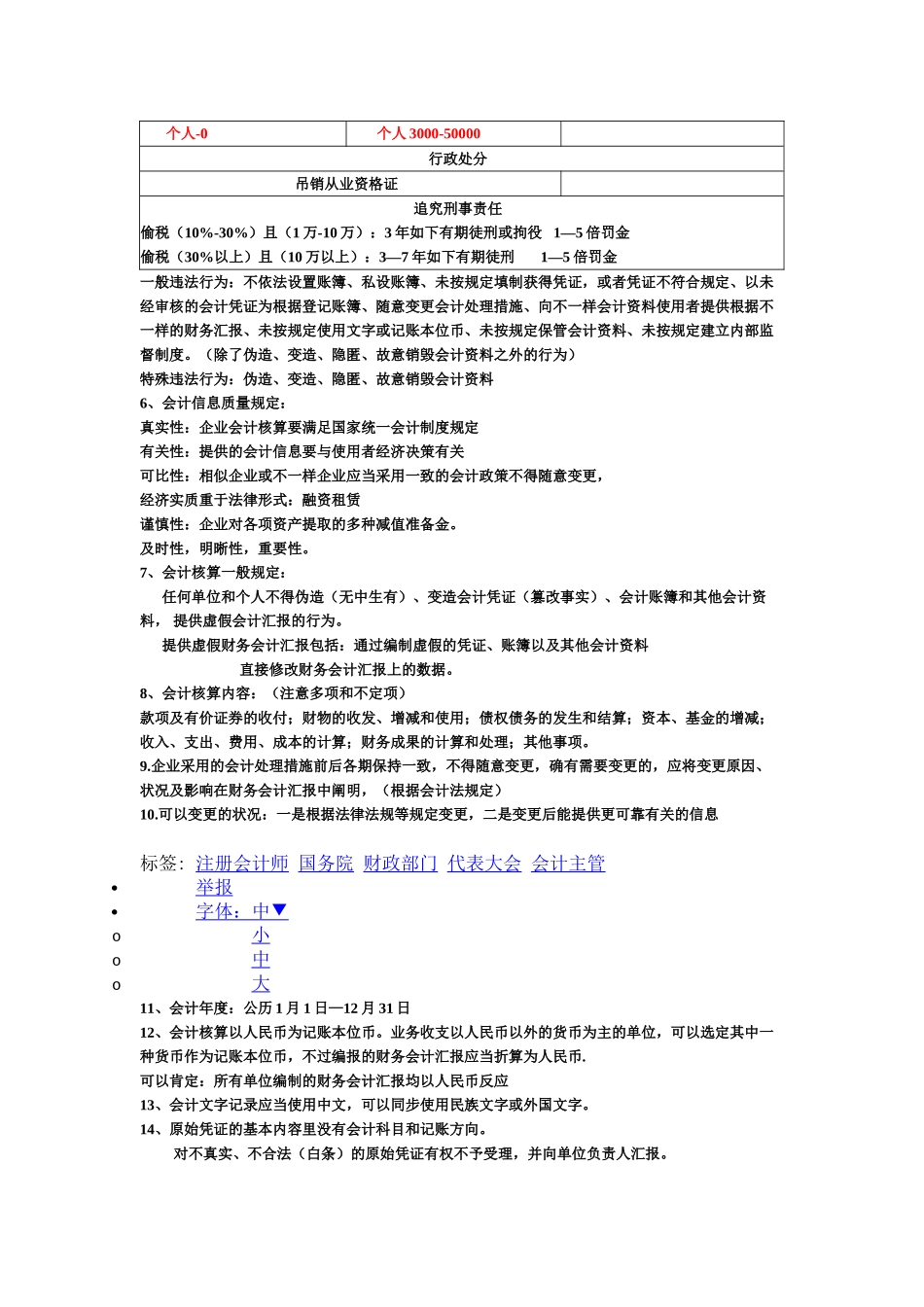

3、会计工作的自律管理组织:中国注册会计师协会和中国会计学会4、会计人员的管理: (1) 从事会计工作的人员,必须获得会计从业资格证书,担任单位会计机构负责人(会计主管人员)的,除获得会计从业资格证书外,还应当具有会计师以上专业技术职务资格或从事会计工作 3年以上经历

可以担任会计机构负责人的状况:从业+会计师,从业+高级会计师,从业+三年会计工作

(2)不属于会计岗位的:移交档案管理部门后的会计档案管理岗位,(之前是会计岗位)收费员,收银员,审计 等都不是会计岗位

(3)财政部门负责会计从业资格管理、会计专业技术职务管理、会计人员评优表扬、会计人员继续教育

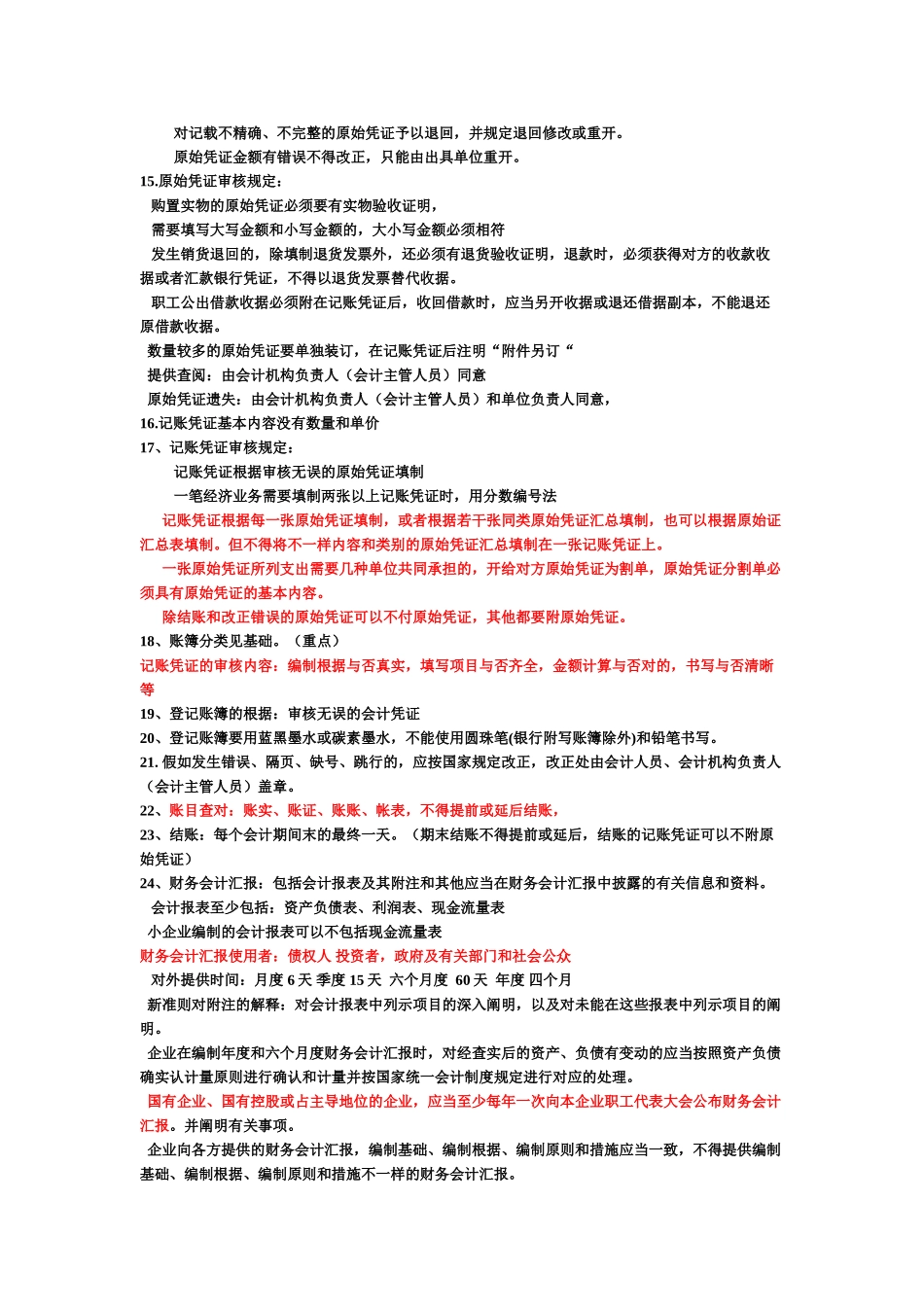

5、单位内部的会计工作管理: