1Z101000 工程经济1Z101010 资金时间价值的计算及应用1、利息额——衡量资金时间价值的绝对尺度利率——衡量资金时间价值的相对尺度2、社会平均利润率是利率的最高界线3、现金流量三要素:大小、方向、作用点1Z101020 技术方案经济效果评价1、经济效果评价包括盈利能力、偿债能力、财务生存能力等评价内容

2、容许个别年份的净现金流量出现负值,但各年合计盈余资金不应出现负值,这是财务生存的必要条件

3、经济效果评价的程序:(1)、熟悉技术方案的基本状况(2)、搜集、整理和计算有关技术经济基础数据资料与参数(3)、根据基础财务数据资料编制各基本财务报表(4)、经济效果评价4、独立型方案——绝对经济效果检查互斥型方案——绝对经济效果检查、相对经济效果检查相结合只有在众多互斥方案中必须选择其中之一时才可单独进行相对经济效果检查

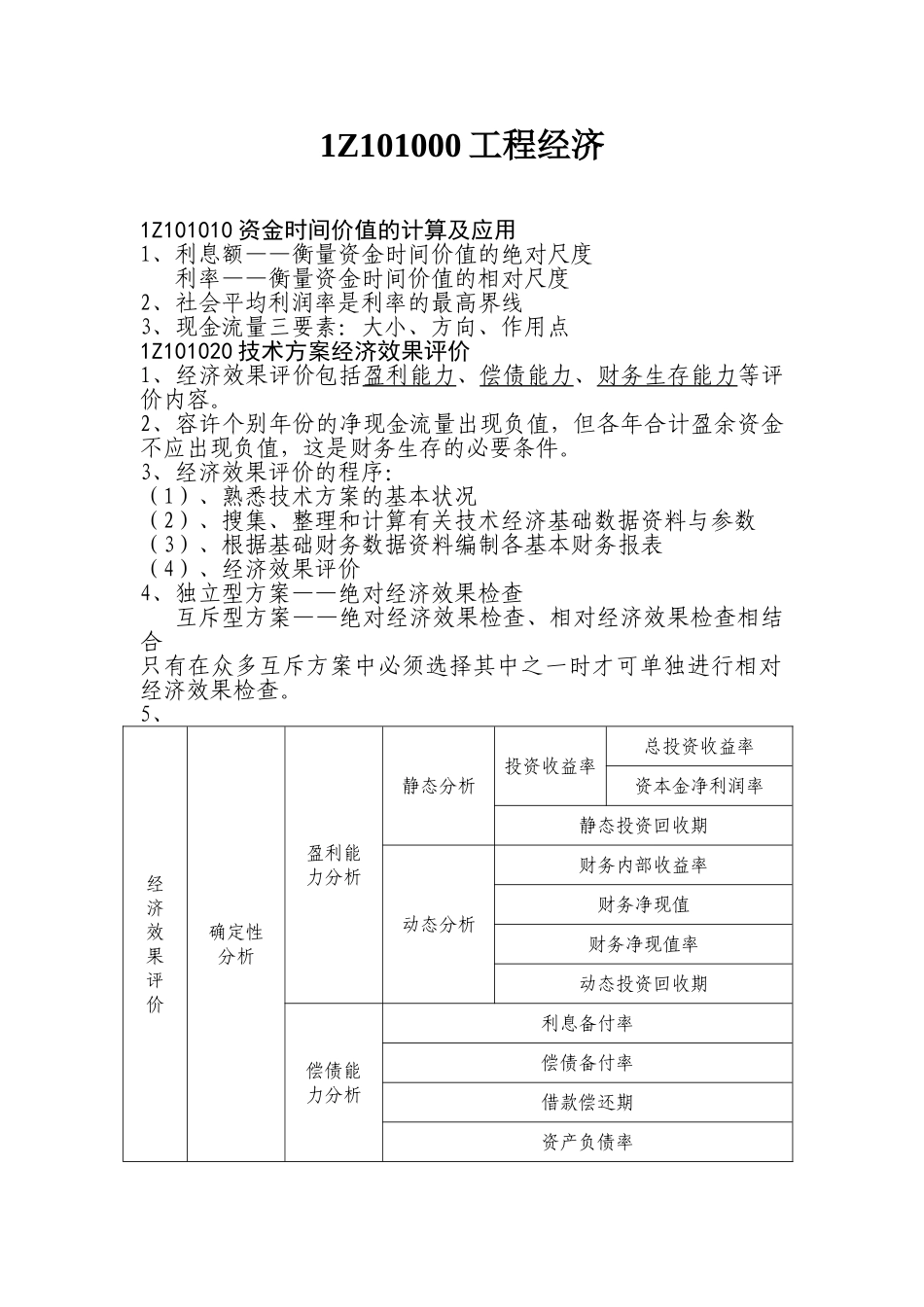

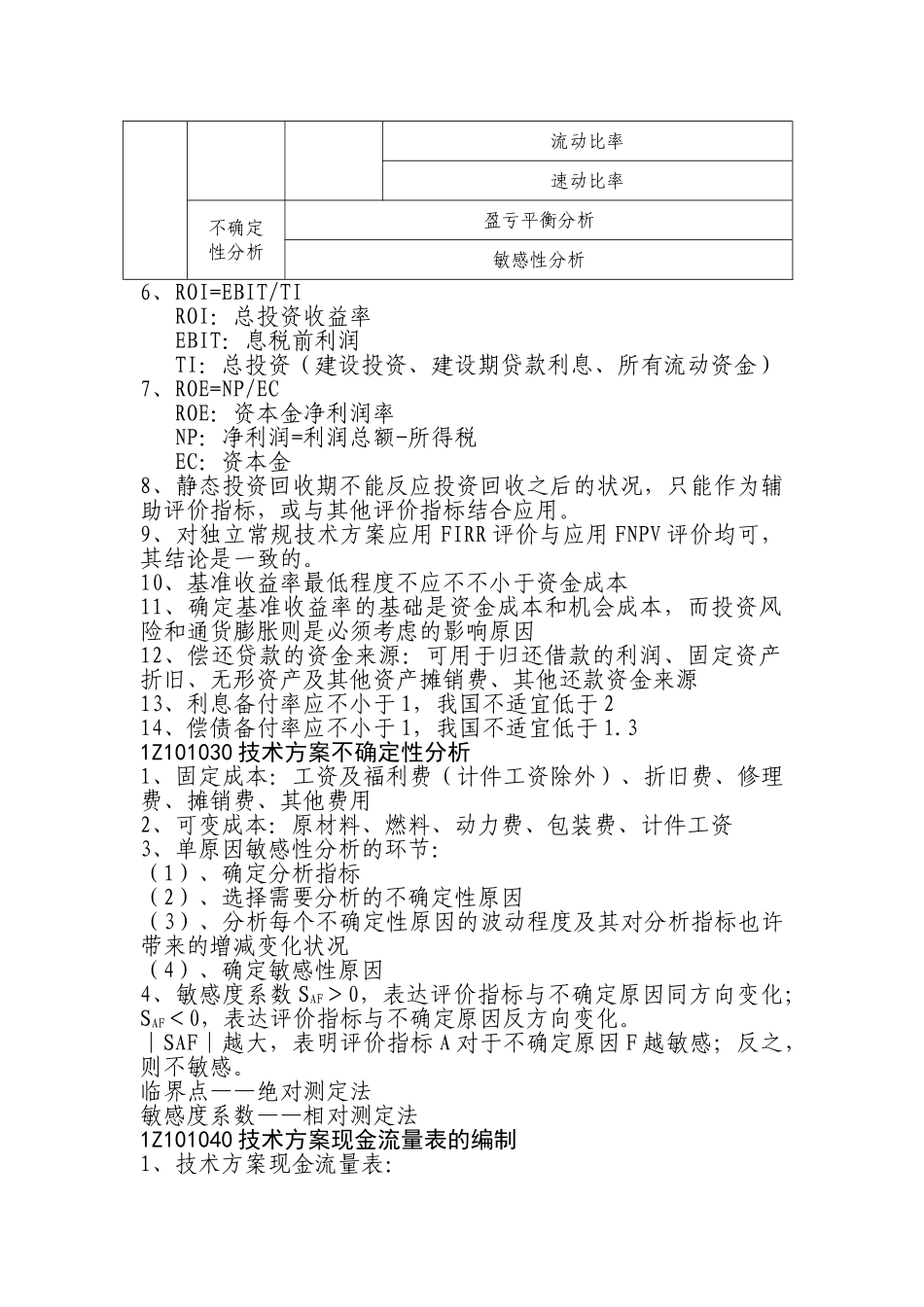

5、经济效果评价确定性分析盈利能力分析静态分析投资收益率总投资收益率资本金净利润率静态投资回收期动态分析财务内部收益率财务净现值财务净现值率动态投资回收期偿债能力分析利息备付率偿债备付率借款偿还期资产负债率流动比率速动比率不确定性分析盈亏平衡分析敏感性分析6、ROI=EBIT/TIROI:总投资收益率EBIT:息税前利润TI:总投资(建设投资、建设期贷款利息、所有流动资金)7、ROE=NP/ECROE:资本金净利润率NP:净利润=利润总额-所得税EC:资本金8、静态投资回收期不能反应投资回收之后的状况,只能作为辅助评价指标,或与其他评价指标结合应用

9、对独立常规技术方案应用 FIRR 评价与应用 FNPV 评价均可,其结论是一致的

10、基准收益率最低程度不应不不小于资金成本11、确定基准收益率的基础是资金成本和机会成本,而投资风险和通货膨胀则是必须考虑的影响原因12、偿还贷款的资金来源:可用于归还借款的利润、固定资产折旧、无形资产及其他资产摊销