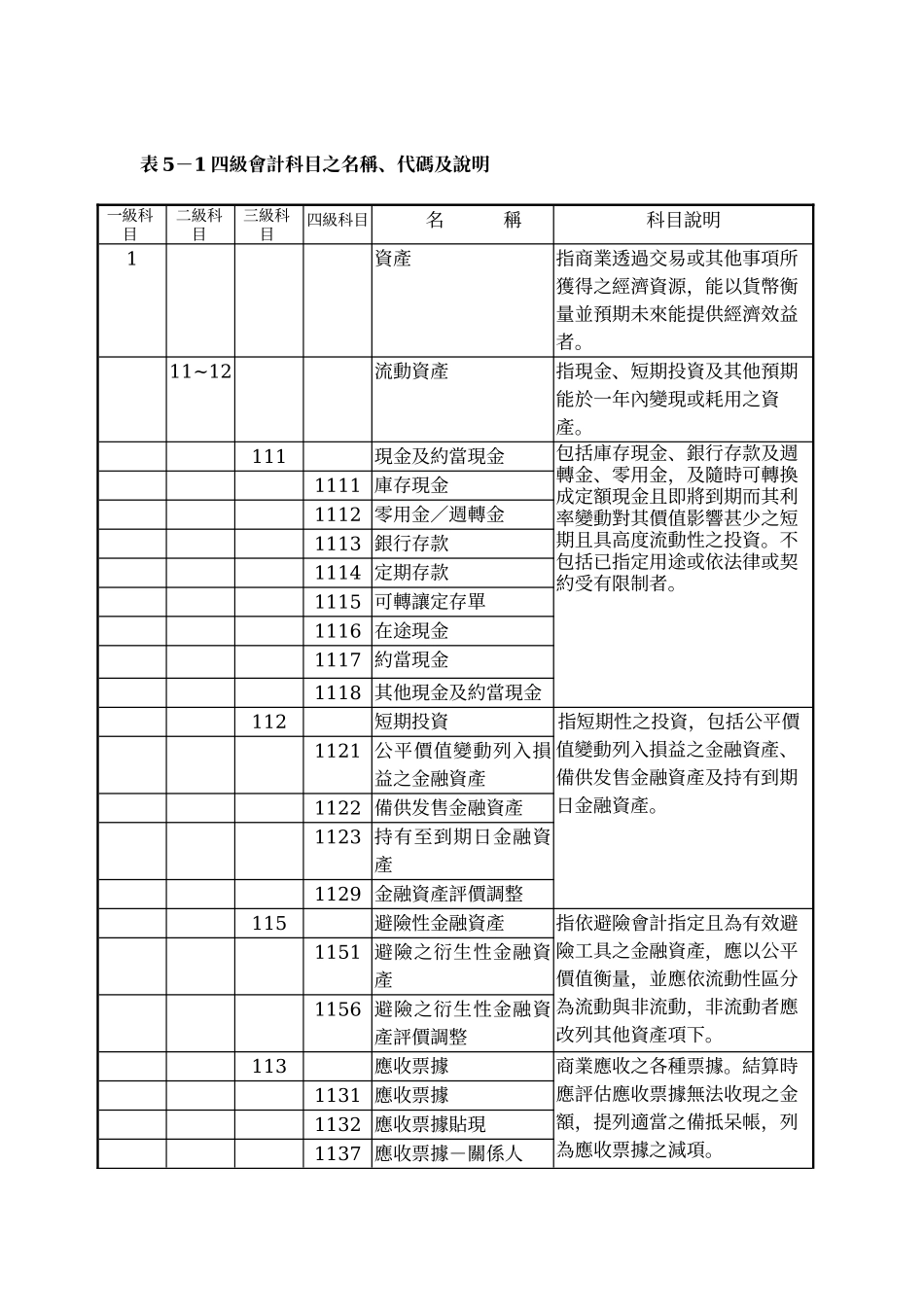

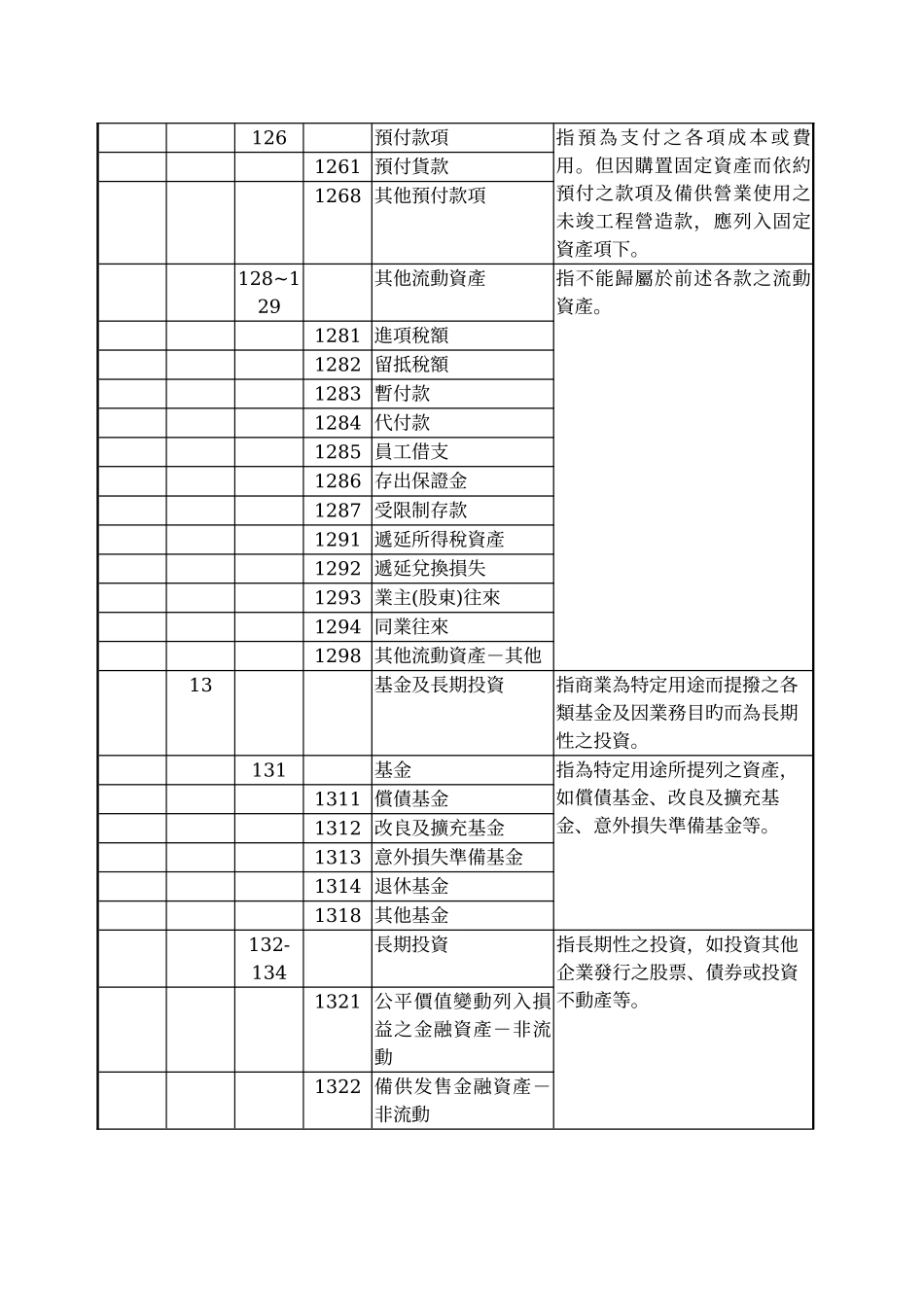

表 5-1 四級會計科目之名稱、代碼及說明一級科目二級科目三級科目四級科目 名稱科目說明1資產指商業透過交易或其他事項所獲得之經濟資源,能以貨幣衡量並預期未來能提供經濟效益者

11~12流動資產指現金、短期投資及其他預期能於一年內變現或耗用之資產

111現金及約當現金包括庫存現金、銀行存款及週轉金、零用金,及隨時可轉換成定額現金且即將到期而其利率變動對其價值影響甚少之短期且具高度流動性之投資

不包括已指定用途或依法律或契約受有限制者

1111 庫存現金1112 零用金/週轉金1113 銀行存款1114 定期存款1115 可轉讓定存單1116 在途現金1117 約當現金1118 其他現金及約當現金112短期投資指短期性之投資,包括公平價值變動列入損益之金融資產、備供发售金融資產及持有到期日金融資產

1121 公平價值變動列入損益之金融資產1122 備供发售金融資產1123 持有至到期日金融資產1129 金融資產評價調整115避險性金融資產指依避險會計指定且為有效避險工具之金融資產,應以公平價值衡量,並應依流動性區分為流動與非流動,非流動者應改列其他資產項下

1151 避險之衍生性金融資產1156 避險之衍生性金融資產評價調整113應收票據商業應收之各種票據

結算時應評估應收票據無法收現之金額,提列適當之備抵呆帳,列為應收票據之減項

1131 應收票據1132 應收票據貼現1137 應收票據-關係人1138 其他應收票據1139 備抵呆帳-應收票據114應收帳款凡因发售產品、商品或提供勞務等而發生之債權

結算時應評估應收帳款無法收現之金額,提列適當之備抵呆帳,列為應收帳款之減項

1141 應收帳款1142 應收分期帳款1147 應收帳款-關係人1149 備抵呆帳-應收帳款118其他應收帳款指不能歸屬於應收帳款之款項

結算時應評估其他應收款無法收現之金額,提列適當之備抵呆帳,列為