成本—数量—利润分析(一) 本章考情分析 本章主要是作为相关章节的基础,主要介绍了本量利的关系方程,要求考生要熟练掌握本章的基本公式,以便为相关各章打基础

从近几年考试来说,题型来看单独出题主要是出客观题,包括单选题、多选题和判断题,更多的是作为相关章节的基础出综合题

第一节 成本性态 一、几个基本概念 成本性态,是指成本总额与产量(业务量)之间的依存关系

手写板图示 1301-01 固定成本的特点:相关范围内固定成本总额不变,单位固定成本随业务量增加而降低 变动成本的特点:相关范围内变动成本总额随业务量增加而成正比例增加,单位变动成本不变

二、成本的进一步分类及特点 成本 分类 特点 固定成本 约束性固定成本 提供和维持生产经营所需设施、机构而支出的成本,它是不能通过当前的管理决策行动加以改变的固定成本,它给企业带来的是持续一定期间的生产经营能力,它是生产经营能力成本

酌量性固定成本 根据管理决策行动而改变数额的固定成本

变动 技术性 与产量有明确的技术或实物关系的变动成本,称为技术变动成本

它成本 变动成本 是利用生产能力所发生的成本

酌量性变动成本 可以通过管理决策行动改变的变动成本,称为酌量性变动成本

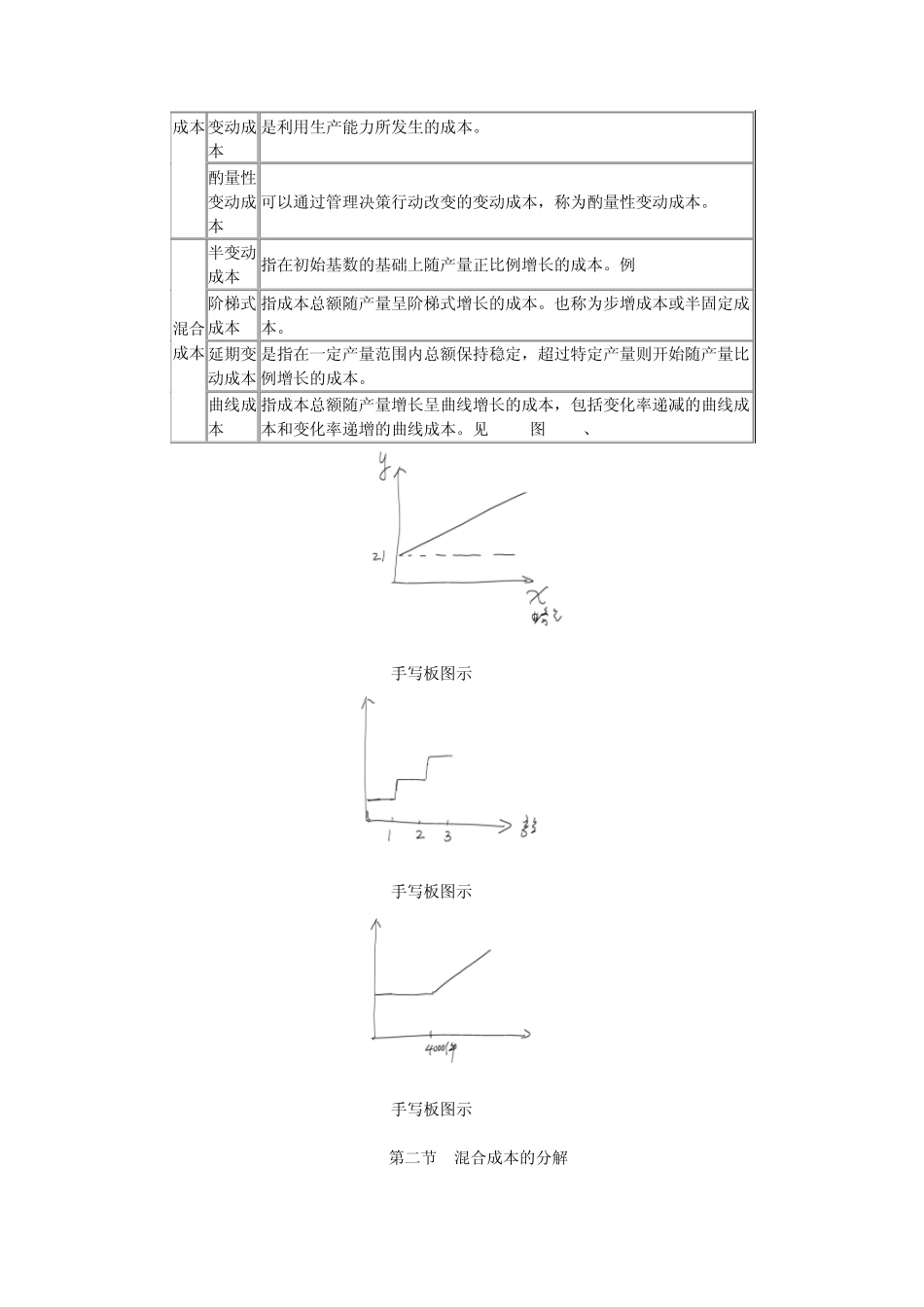

混合成本 半变动成本 指在初始基数的基础上随产量正比例增长的成本

例13-4 P380 阶梯式成本 指成本总额随产量呈阶梯式增长的成本

也称为步增成本或半固定成本

延期变动成本 是指在一定产量范围内总额保持稳定,超过特定产量则开始随产量比例增长的成本

曲线成本 指成本总额随产量增长呈曲线增长的成本,包括变化率递减的曲线成本和变化率递增的曲线成本

见P382图13-8、13-9 手写板图示 1301-02 手写板图示 1301-03 手写板图示 1301-04 第二节 混合成本的分解 将混合成本分解为固定成本和变动成本两部分,并建立相应的成本函数模型