一 、成本法和权益法的区别 判 断 成 本 法 核 算 还 是 权 益 法 核 算 主 要 有 两 条 途 径 , 首 先 第 一 条 是题 目 给 出 投 资 企 业 对 于 被 投 资 企 业 的 影 响 : 成 本 法 : 投 资 方 对 被 投 资 方 不 具 有 共 同 控 制 或 重 大 影 响 , 应 该 采用 成 本 法 ; 投 资 方 能 够 控 制 被 投 资 方 , 也 应 该 采 用 成 本 法 ; 权 益 法 : 投 资 方 对 于 被 投 资 方 具 有 共 同 控 制 或 重 大 影 响 , 应 该 用权 益 法

第 二条 途 径 是 给 出 持股比例: 成 本 法 : 持股比例在 20%以下或 者 50%以上应 该 采 用 成 本 法 核算 ; 权 益 法 : 持股比例在 20%~50%之间(包括 20%和 50%)应 该采 用 权 益 法 核 算

第 一 条 途 径 高于 第 二条 途 径 , 也 就是 比如说题 目 中给 出 了持股比例为 25%, 同 时又给 出 了对 被 投 资 方 不 具 有 重 大 影 响 , 那么, 就不能 按照持股比例采 用 权 益 法 , 而应 该 按照实际影 响 采 用 成 本 法

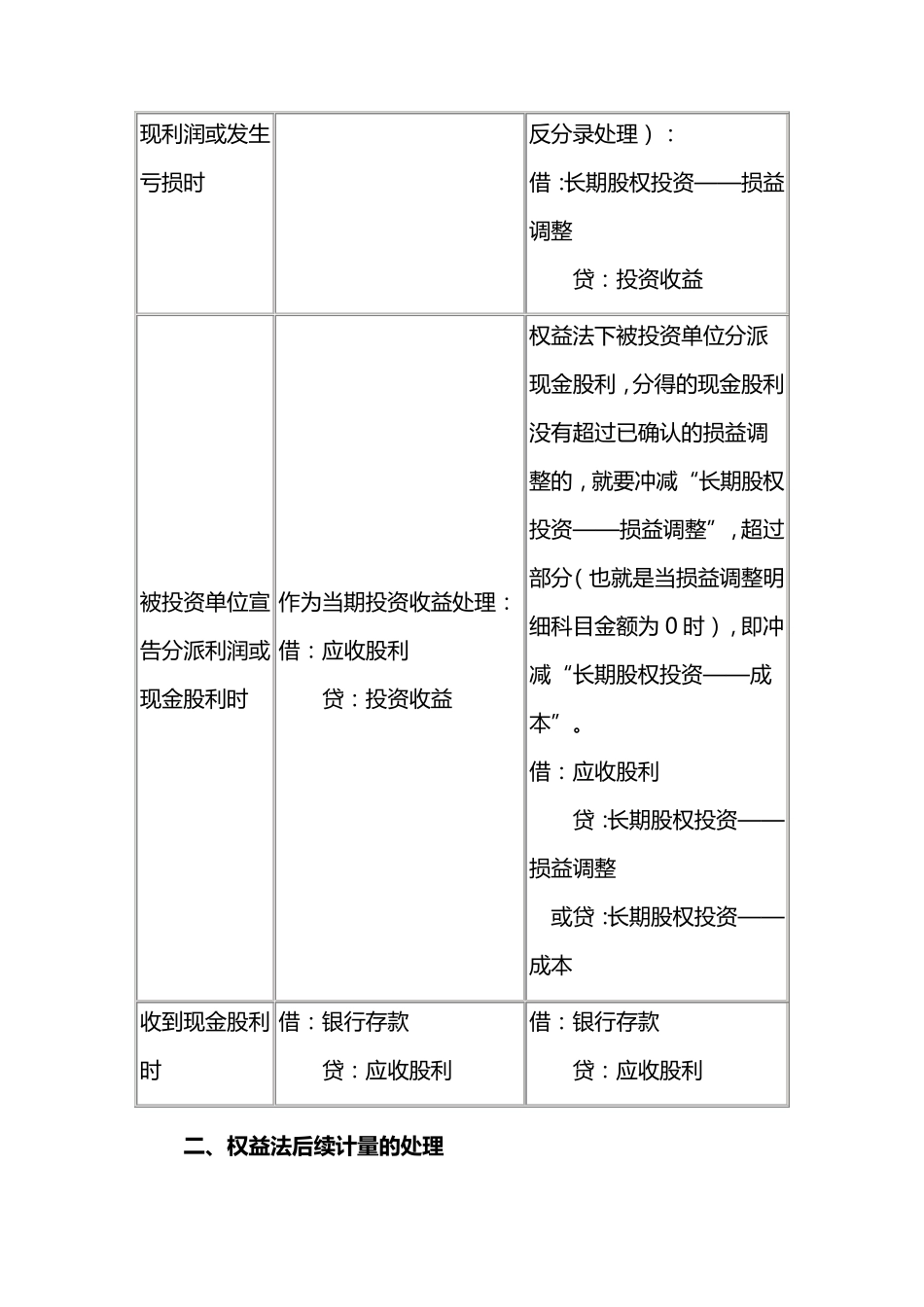

成 本 法 和权 益 法 的 会计处理总结: 会计事项 成 本 法 权 益 法 取 得 投 资 时 借 : 长 期 股 权 投 资 贷 : 银 行 存 款 借 :长 期 股 权 投 资 ——成 本 贷 : 银 行 存 款 初 始 投 资 成 本与 应 享 有 的 被投 资 方 可 辨 认净 资 产 公 允 价值 份 额 的 差 额 差 额 部 分 不 做 处 理 , 同 一控 制 下 的 企 业 合 并 形 成 的长 期 股 权 投 资 , 应 当 在 合并 日 按 照 取 得 被 合 并 方 所有 者 权 益 账