我国旅游景区类上市公司的资产重组 一、研究背景 我国旅游景区类上市公司是指以景区经营管理为主营业务,重点满足旅游者的观光、游览、住宿、餐饮等旅游需求,经营范围涉及景区经营管理、旅游项目投资开发、景区基础设施建设、景区餐饮住宿、景区索道、主题公园等方面的上市公司

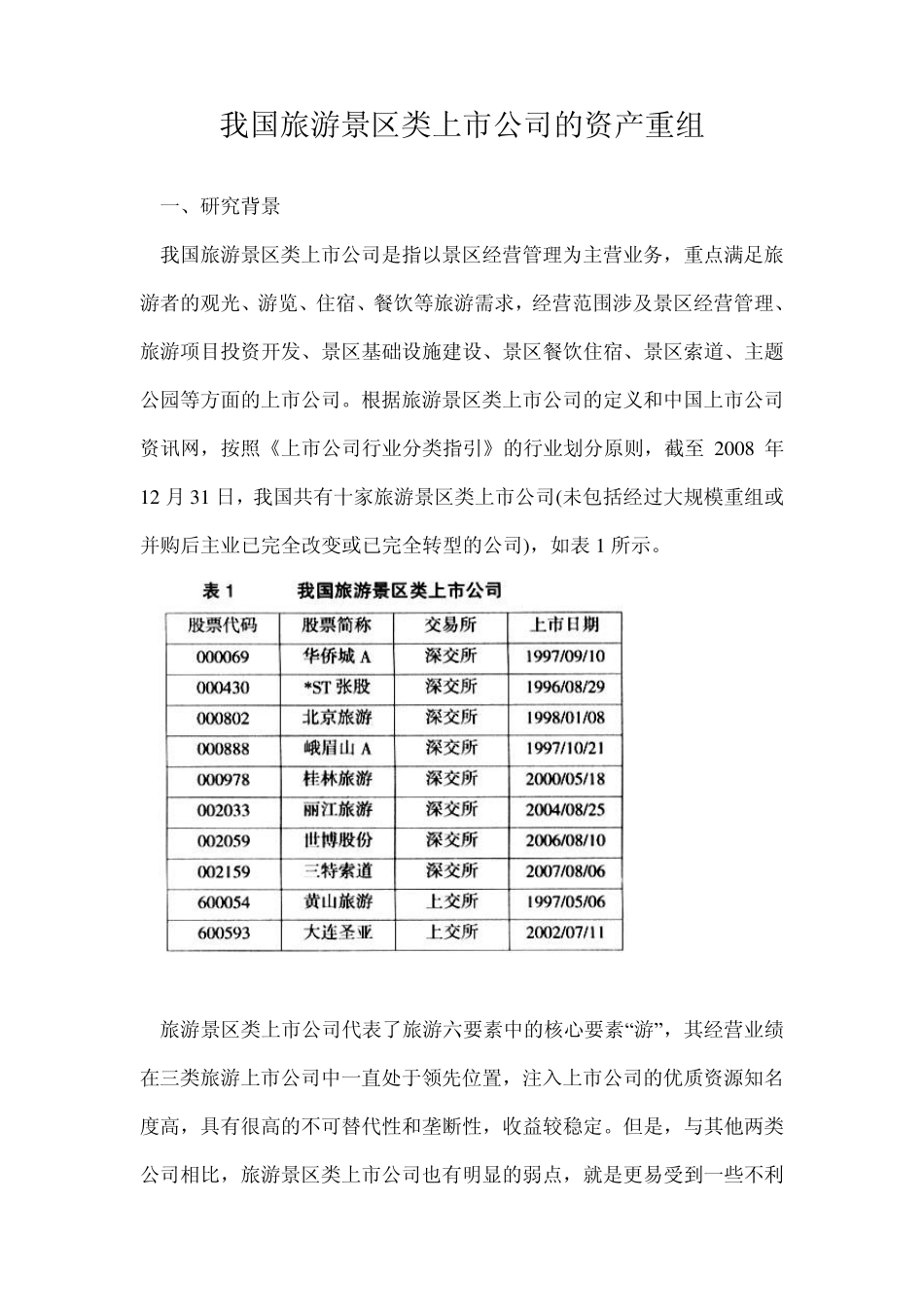

根据旅游景区类上市公司的定义和中国上市公司资讯网,按照《上市公司行业分类指引》的行业划分原则,截至 2 0 0 8 年1 2 月 3 1 日,我国共有十家旅游景区类上市公司(未包括经过大规模重组或并购后主业已完全改变或已完全转型的公司),如表 1 所示

旅游景区类上市公司代表了旅游六要素中的核心要素“游”,其经营业绩在三类旅游上市公司中一直处于领先位置,注入上市公司的优质资源知名度高,具有很高的不可替代性和垄断性,收益较稳定

但是,与其他两类公司相比,旅游景区类上市公司也有明显的弱点,就是更易受到一些不利因素的影响,如政治、战争、突发事件、季节、周边经济发展水平、基础设施配套程度等

而且,相比于我国旅游业对 GDP 的贡献而言,我国旅游景区类上市公司数量太少,规模太小

面对我国旅游景区类上市公司存在的问题,已有不少旅游景区类上市公司运用资产重组扩大上市公司规模,优化上市公司资产结构,提高资产的总体质量,增强上市公司实力,缓解旅游业季节性强的矛盾,抵抗旅游业带来的系统性风险

理论界关于我国旅游景区类上市公司资产重组相关研究的文献资料并不多见,旅游景区类上市公司的资产重组活动有什么特点,动因是什么,选择了哪些资产重组模式,以及实施资产重组的绩效又如何

对这些问题的回答,不仅能加深对我国旅游景区类上市公司资产重组实践的认识,也能为以后的研究提供基础平台

二、旅游景区类上市公司资产重组总体情况 截至 2008 年 12 月 31 日,我国 10 家旅游景区类上市公司共发生资产重组 94 次,各年的资产重组次数如图 1