1 / 6 手机设计行业性质 手机设计行业主要有三种形式厂商:IDH、ODM、自有品牌

IDH 全称Independent Design House,即独立设计公司,原则上只提供方案;ODM 全称 Original Design Manufacturer,即原始设计制造商,既提供原始设计方案又提供该方案为基础的产品;自有品牌,指有自己品牌并且有自己设计部门的公司

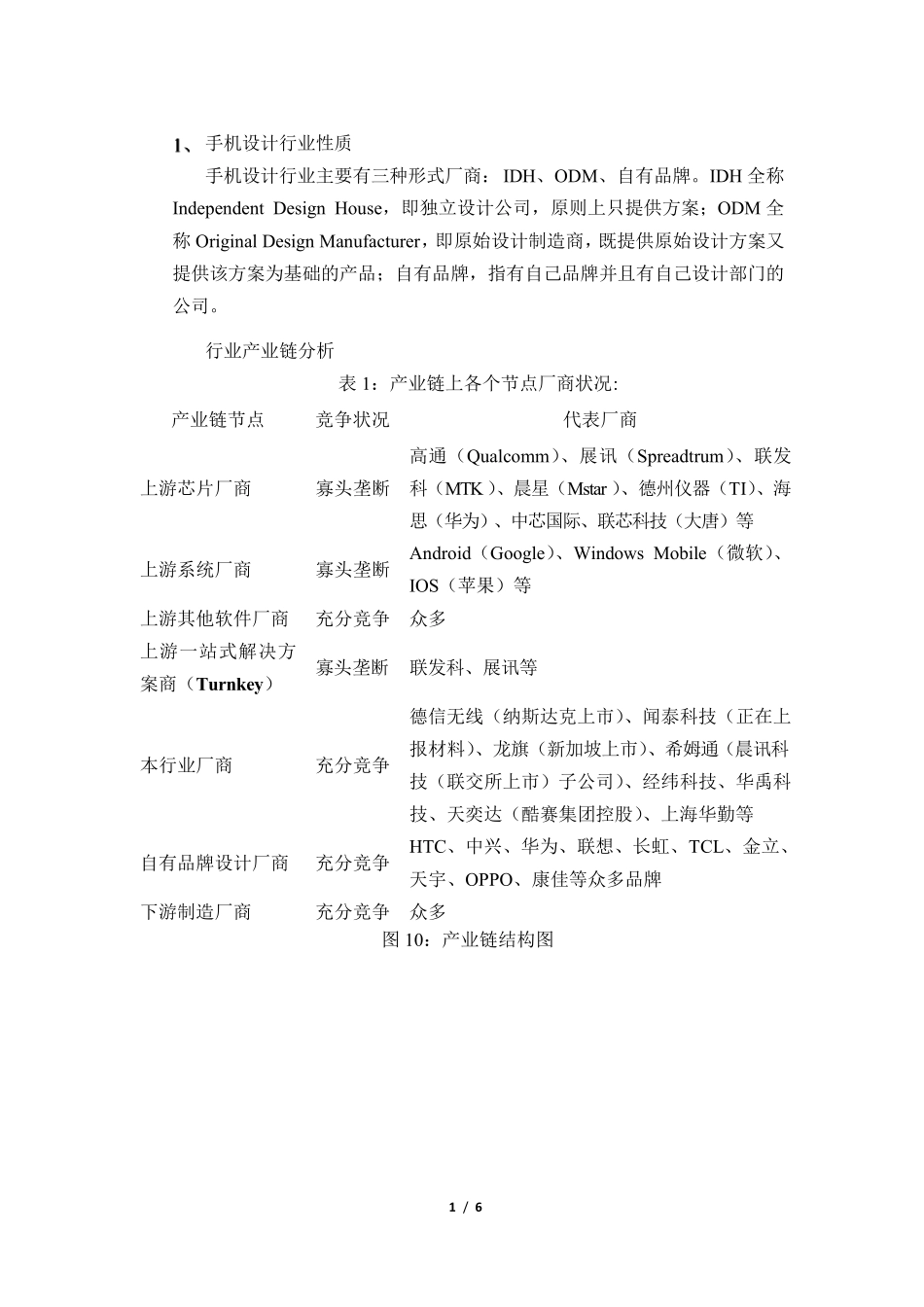

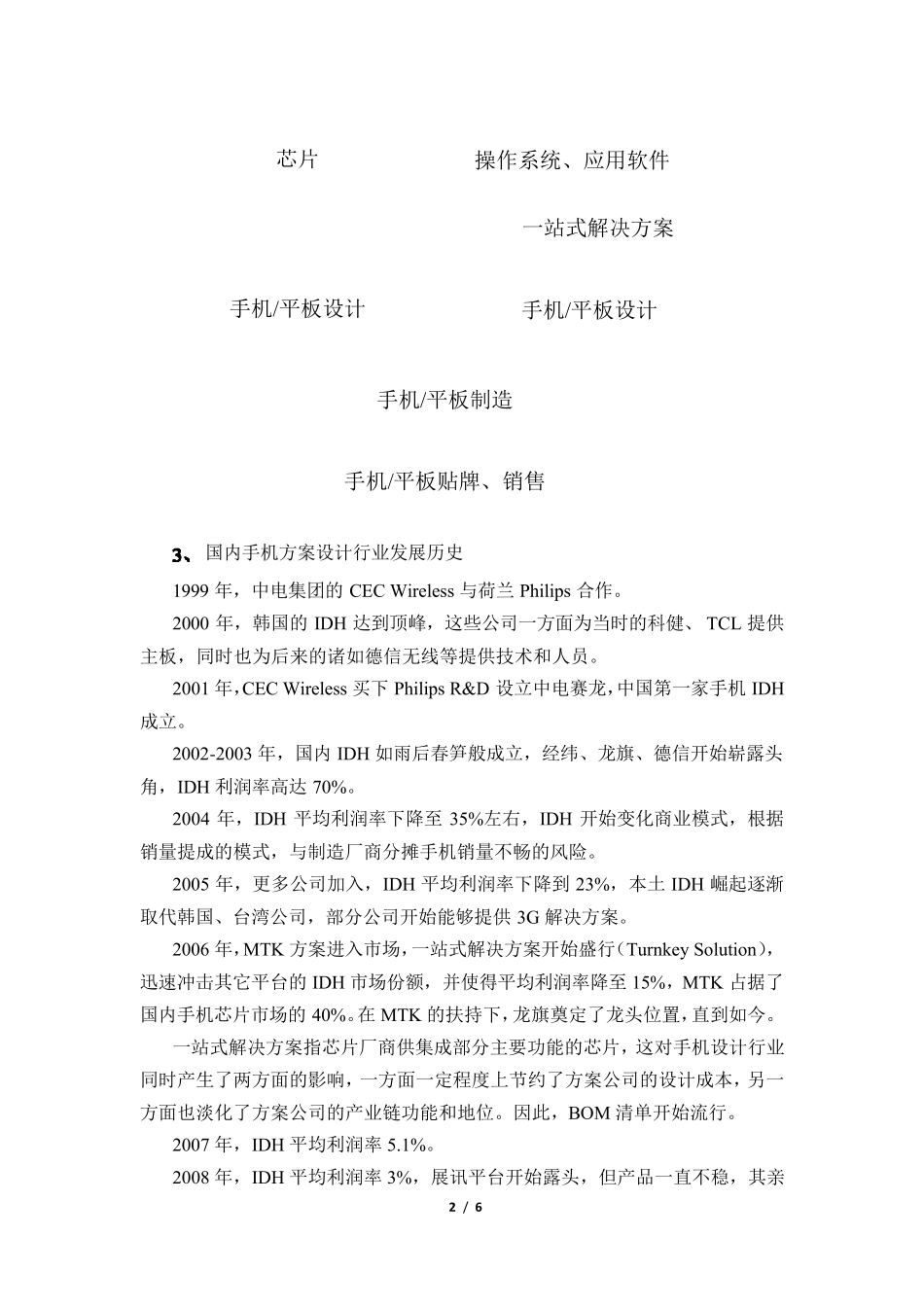

行业产业链分析 表 1:产业链上各个节点厂商状况: 产业链节点 竞争状况 代表厂商 上游芯片厂商 寡头垄断 高通(Qualcomm)、展讯(Spreadtrum)、联发科(MTK )、晨星(Mstar )、德州仪器(TI)、海思(华为)、中芯国际、联芯科技(大唐)等 上游系统厂商 寡头垄断 Android(Google)、Window s Mobile(微软)、IOS(苹果)等 上游其他软件厂商 充分竞争 众多 上游一站式解决方案商(Turnkey) 寡头垄断 联发科、展讯等 本行业厂商 充分竞争 德信无线(纳斯达克上市)、闻泰科技(正在上报材料)、龙旗(新加坡上市)、希姆通(晨讯科技(联交所上市)子公司)、经纬科技、华禹科技、天奕达(酷赛集团控股)、上海华勤等 自有品牌设计厂商 充分竞争 HTC、中兴、华为、联想、长虹、TCL、金立、天宇、OPPO、康佳等众多品牌 下游制造厂商 充分竞争 众多 图 10:产业链结构图 2 / 6 国内手机方案设计行业发展历史 1999 年,中电集团的CEC Wireless 与荷兰Philips 合作

2000 年,韩国的IDH 达到顶峰,这些公司一方面为当时的科健、 TCL 提供主板,同时也为后来的诸如德信无线等提供技术和人员

2001 年,CEC Wireless 买下 Philips R&D 设立中电赛龙,中国第一家手机IDH成立

2002-2003 年,国内IDH