精品文档---下载后可任意编辑关于代扣代缴个人所得税有关问题的说明校内各单位:依法纳税是每个公民应尽的义务

随着社会的不断开展和居民收入的逐步增长,国家已经把个人所得税作为一个主要税种,同时把高校教职工做为个人所得税的重点征收对象,加大了征收的力度

今年,安宁地税局对我校个人所得税代扣代缴情况进行了屡次检查,对存在的问题提出了改良意见,并要求严格执法

为了标准我校个人所得税代扣代缴,经学校讨论决定,我校个人所得税应根据

中华人民共和国个人所得税法

及其实施条例的有关规定进行代扣代缴

现将具体做法说明如下:1、工资、校内津贴、课时酬金、各类补助补贴、节假日加班费等收入要合并计税,适用个人工资、薪金所得税率

除工资、薪金以外的所得〔如劳务所得、稿酬所得等〕,也相应根据对应税率纳税

2、鉴于工资、校内津贴由学校统一发放,该局部收入的个人所得税由财务处按规定计算进行代扣

3、各单位自主从其奖酬金中发放的方案外课时酬金、加班费及各类补助,要与工资、校内津贴合并计算个人所得税,并减去已经由财务处按其工资校内津贴标准代扣的税额,到财务处申报纳税

4、为了方便计算个人所得税,各单位每月从其奖酬金中发放的课时酬金、加班费及其他各类补助应当一次办理完毕

5、各学院和各附属单位应指派专人负责本单位教职工个人所得税的计算和代缴工作,并从财务处取得本单位教职工工资和校内津贴的计税金额及扣税额

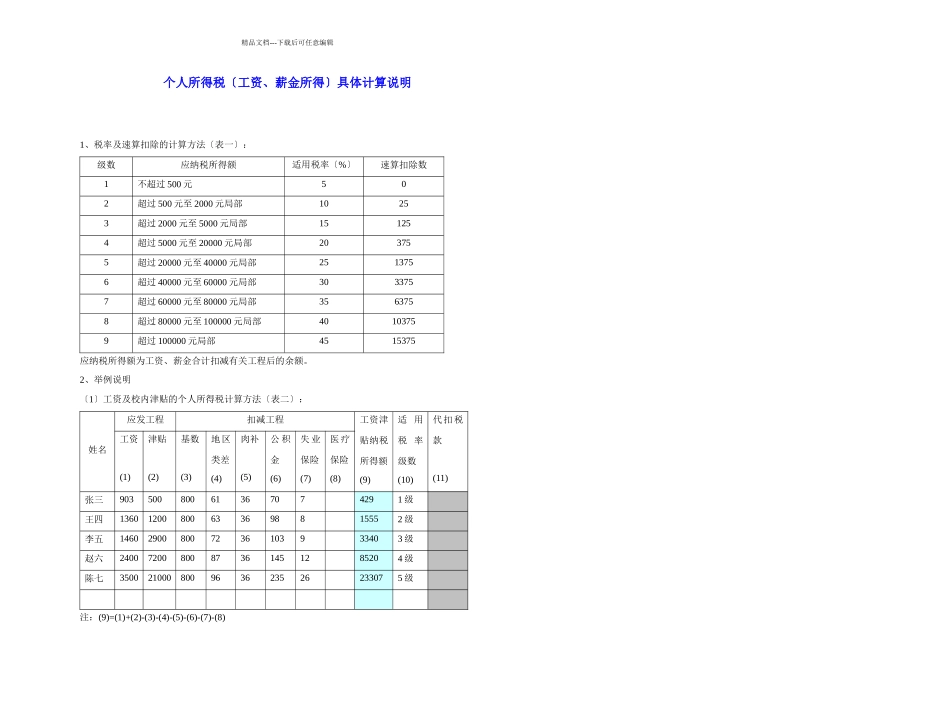

附:工资、薪金个人所得税税率级数全月应纳税所得额税率〔%〕1不超过 500 元的52超过 500 元至 2000 元的局部103超过 2000 元至 5000 元的局部154超过 5000 元至 20000 元的局部205超过 20000 元至 40000 元的局部256超过 40000 元至 60000 元的局部307超过 60000 元至 80000 元的局部358超过 80000 元至 100000 元的