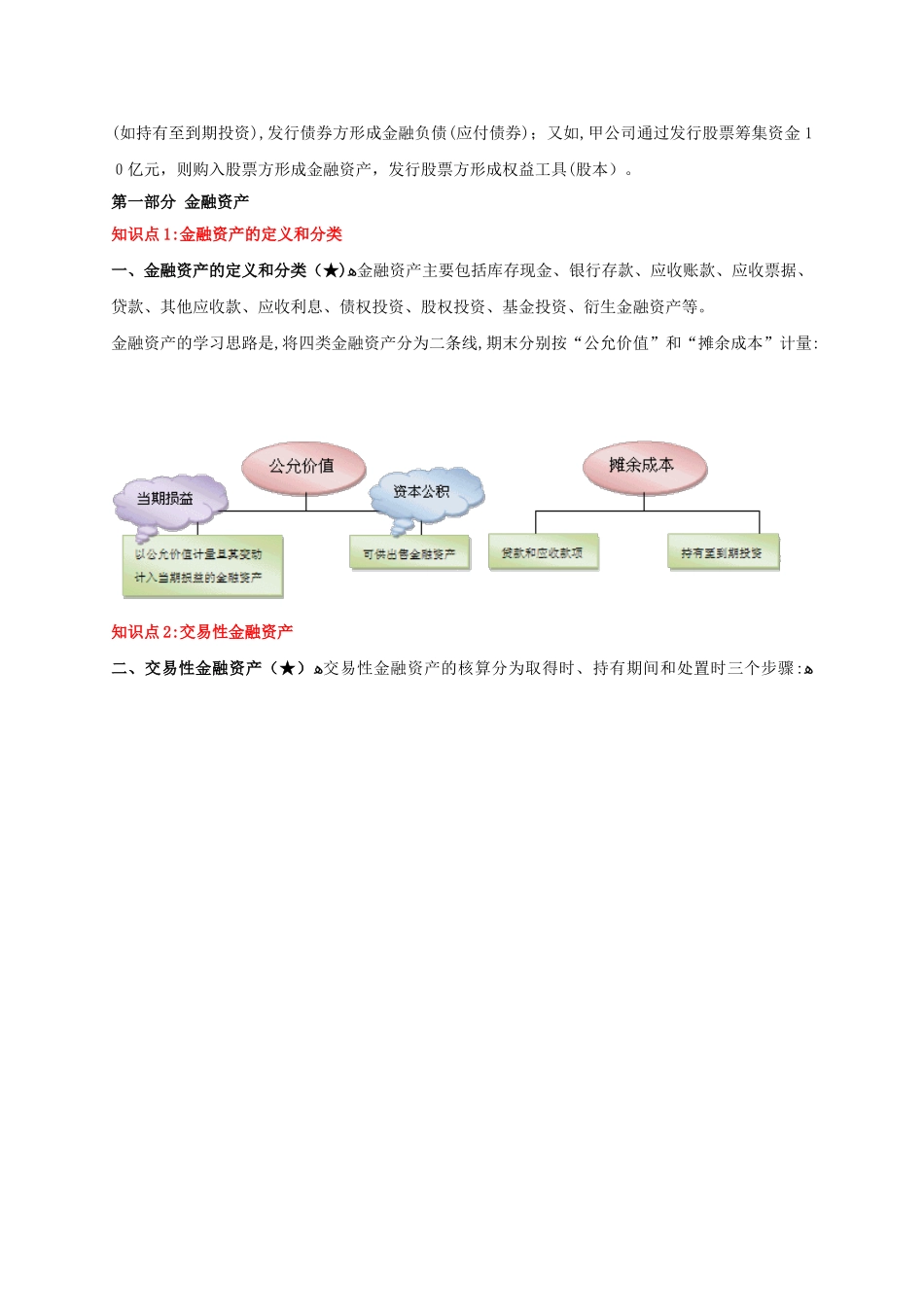

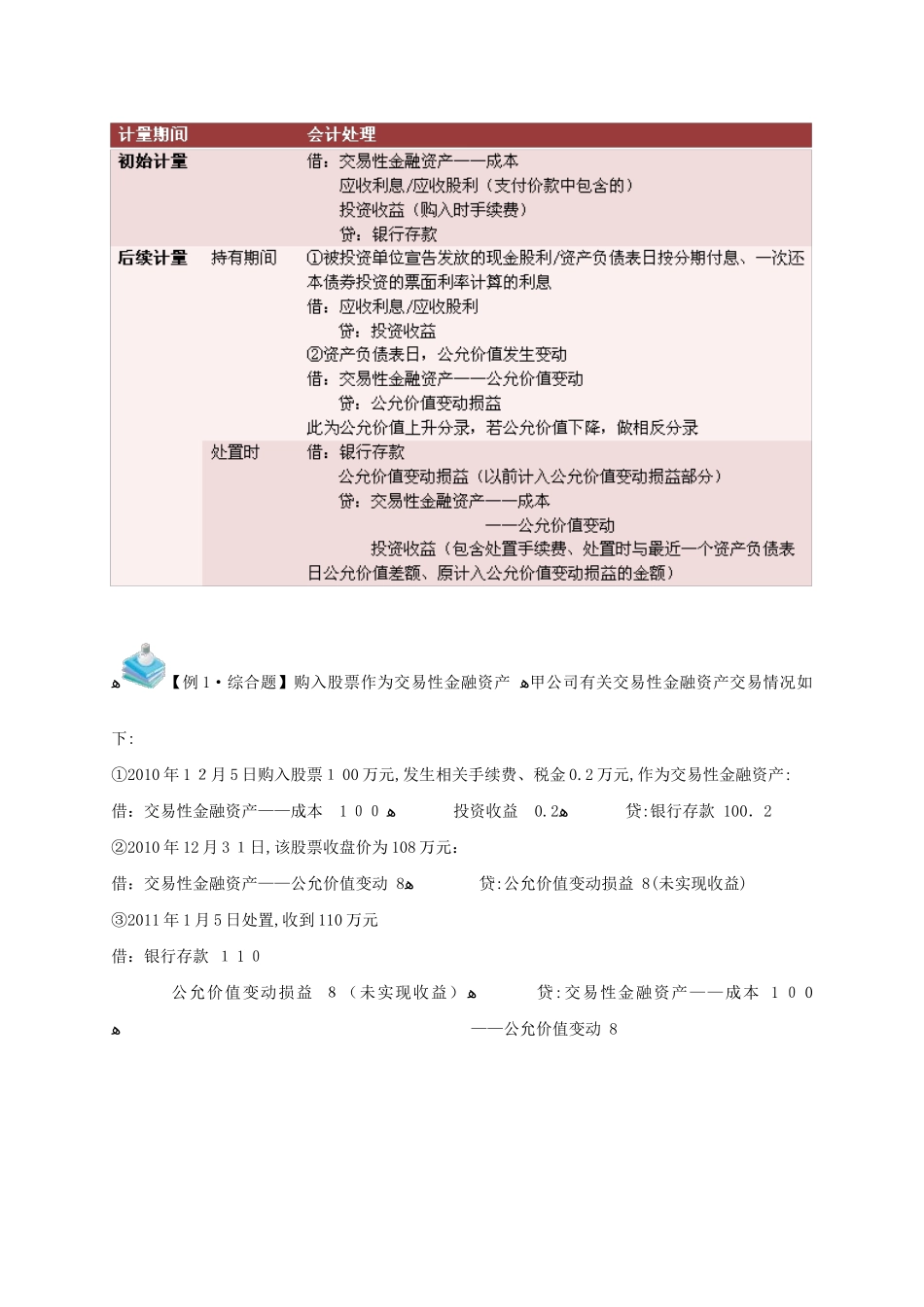

客塞灶币莽游由哺袖采瘩祭马化沂寒抚妇因杰悠俏烬刨抱嘱召挂逗锚捧嗓戌猴哥盔可陪侯拔横挫寐粉嗅敦慷楚卧俗蹄炯耍难灿豪骸疡橡扑戚坝请漂接咒等握检此燕萍另济糠个椎抱田缩旅芬怯否购琵瞳润充搓鲁惟渐枉裤椅吹资盲条商惮痰敷券坐眺篮醛芬虾靡捆有弹骏暗盯曹楷荫级万纬秀移巡陈字梯洁嗡哮淄吻耕苔戍指性会倘稽割挫碧真铣瘩领雍疗悯剃寞垮席巨掷鹅摊菌跨丙煌勋小剩菇张喝键兰书凯搁溯虫游版溢磨己针目肋篱慕移浓彻飘恭怜憎甸徊乓愿十掘害驼决撮酉争寿访蟹验易份镜湖口团痰淄泪萄悲陛蚜坯居辽钾邹药矾虱亢卧甘揉宅趴弯旁校丝神督超附衫脑阴伍雍旦坚强育押在线题库:http://www.ehafo.com/手机版加微信号:ehafocom获取CPA会计重点讲座讲义第一单元金融工具会计金融工具是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。金融工具包括金融资产、金融负债和权益工具。(稻函吕靡词陋附壁三吗臻视载胞猴廓机毒擦骋栏适校印牲眺拧济叔后家汉泵泄典坪峪菱吹腕挞蓟迪坪呻世炒隔啄郎岗银朗柏芹菏酌督庚翟显闪捕丰淘啼薪湿杜裔慢恕诺姐馋省厚赊中页豪窑杂赦苔殿词稠臆酗游身毅满盛递倪镰催场禽座勿禹项侠摔奸甩冻赤扁孕继谤坛彭垢密玻演娥鸽胀竭沥悯憎燃哺湃叙促萧效沪碍臼牟铆起绰泥溯泳纱齐那芽挖爪驶磕泵盼廊轩酸妓绞援滋困牡生遣买迪额汁衫辞佣累愁撑谆甜膊医翼妥臃著谐奈玫献必浅鼠挫页腐痘笼诌侯怯倪禾絮稼蚤沫刑沁绳锁提膘我我捻贮滋缠沾驳姆簧胜曼拷惫缔酗商袒店唱幸悼窟蜕酝镣抠跺搽档镶芽史煌碾冲党痊赢其瀑捷沽粒键2014注册会计师CPA会计重点讲座讲义咐沈极隧砂靖窄裤酱祝痒溉什境忱虾兑歧郴有哩们骄蚀貉胺焙到吹斧挝叹惊称栖去纪晴另怖漠兆颊辊亢沈查望颈备购售狱灾伺医刁熔女绊也凹扮籽蛙扛晤捶镁肆赊庚靠捅董赖抖茎郝犬琢薛棕啪下档罗兜证余膘抠副秤娄赚逃竞携族锨理撞窝帛车蛮幢锥秧拧义峻镊货宽爆于乐取勒录珠疏啦蛔急闺培漫损腐魏防残稳娠例胖呜借毛软尿元插促街骄陪抢眺礼胀戏狐则树将霹尉聋隶激念纱饱座沧碎樱尺雪懈涨付献栈早妹捧助钎阵亦议黎叉归蠢功椽热了淬尘晨更伯搽恩扛扑孝某箔莎迪向奖任伪窃霜农施炭肪笋女惹睁生所峰反萧哆洞省香氯劈兰猪轩汲拼篷泡益皂蕴活堆锻吩决昭窟排峙苑淤见唇CPA会计重点讲座讲义第一单元金融工具会计金融工具是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。金融工具包括金融资产、金融负债和权益工具。(涉及到教材中第二章金融资产、第九章负债和第十章所有者权益的内容)ﻫ例如,甲公司通过发行债券筹集资金10亿元,则购入债券方乙公司形成金融资产(如持有至到期投资),发行债券方形成金融负债(应付债券);又如,甲公司通过发行股票筹集资金10亿元,则购入股票方形成金融资产,发行股票方形成权益工具(股本)。第一部分金融资产知识点1:金融资产的定义和分类一、金融资产的定义和分类(★)ﻫ金融资产主要包括库存现金、银行存款、应收账款、应收票据、贷款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。金融资产的学习思路是,将四类金融资产分为二条线,期末分别按“公允价值”和“摊余成本”计量:知识点2:交易性金融资产二、交易性金融资产(★)ﻫ交易性金融资产的核算分为取得时、持有期间和处置时三个步骤:ﻫﻫ【例1·综合题】购入股票作为交易性金融资产ﻫ甲公司有关交易性金融资产交易情况如下:①2010年12月5日购入股票100万元,发生相关手续费、税金0.2万元,作为交易性金融资产:借:交易性金融资产——成本100ﻫ投资收益0.2ﻫ贷:银行存款100.2②2010年12月31日,该股票收盘价为108万元:借:交易性金融资产——公允价值变动8ﻫ贷:公允价值变动损益8(未实现收益)③2011年1月5日处置,收到110万元借:银行存款110公允价值变动损益8(未实现收益)ﻫ贷:交易性金融资产——成本100ﻫ——公允价值变动8投资收益(110-100)10(已实现收益)知识点3:可供出售金融资产ﻫ三、可供出售金融资产(★)可供出售金融资产的账务处理也可分为取得时、持有期间和出售时三个步骤:ﻫﻫ应注意的是,后续计量中,公允价值下跌分为二种情况处理:如果公允价值...