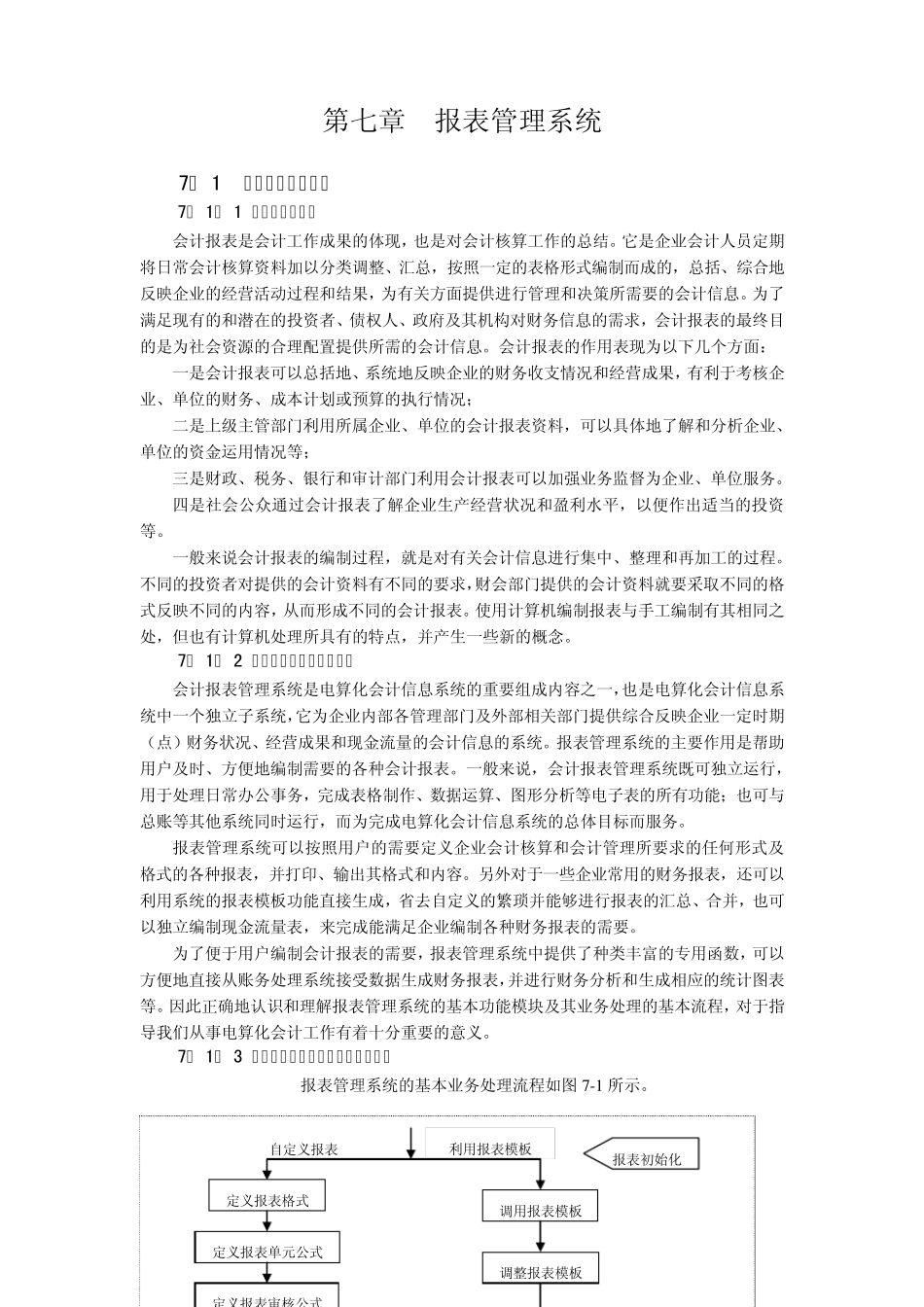

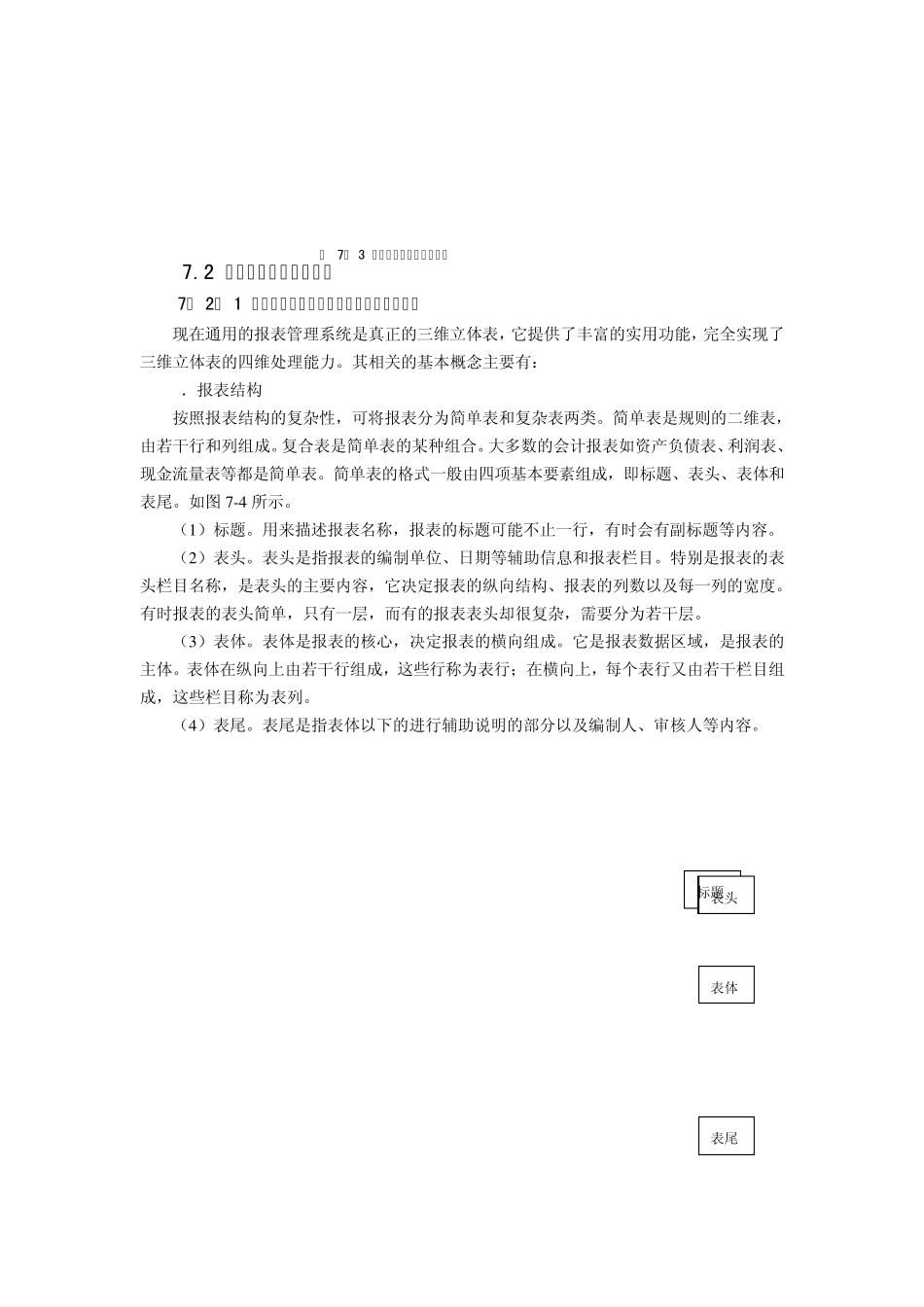

第七章 报表管理系统 7. 1 报表管理系统概述 7. 1. 1 会计报表的意义 会计报表是会计工作成果的体现,也是对会计核算工作的总结

它是企业会计人员定期将日常会计核算资料加以分类调整、汇总,按照一定的表格形式编制而成的,总括、综合地反映企业的经营活动过程和结果,为有关方面提供进行管理和决策所需要的会计信息

为了满足现有的和潜在的投资者、债权人、政府及其机构对财务信息的需求,会计报表的最终目的是为社会资源的合理配置提供所需的会计信息

会计报表的作用表现为以下几个方面: 一是会计报表可以总括地、系统地反映企业的财务收支情况和经营成果,有利于考核企业、单位的财务、成本计划或预算的执行情况; 二是上级主管部门利用所属企业、单位的会计报表资料,可以具体地了解和分析企业、单位的资金运用情况等; 三是财政、税务、银行和审计部门利用会计报表可以加强业务监督为企业、单位服务

四是社会公众通过会计报表了解企业生产经营状况和盈利水平,以便作出适当的投资等

一般来说会计报表的编制过程,就是对有关会计信息进行集中、整理和再加工的过程

不同的投资者对提供的会计资料有不同的要求,财会部门提供的会计资料就要采取不同的格式反映不同的内容,从而形成不同的会计报表

使用计算机编制报表与手工编制有其相同之处,但也有计算机处理所具有的特点,并产生一些新的概念

7. 1. 2 会计报表管理系统的意义 会计报表管理系统是电算化会计信息系统的重要组成内容之一,也是电算化会计信息系统中一个独立子系统,它为企业内部各管理部门及外部相关部门提供综合反映企业一定时期(点)财务状况、经营成果和现金流量的会计信息的系统

报表管理系统的主要作用是帮助用户及时、方便地编制需要的各种会计报表

一般来说,会计报表管理系统既可独立运行,用于处理日常办公事务,完成表格制作、数据运算、图形分析等电子表的所有功能;也可与总账等其他系统同