新会计准则下应收建设工程质量保证金会计及税务处理 处理一、应收建设工程质量保证金计量及其折现的

建设工程质量保证金(保修金)(以下简称保证金)是指发包人与承包人在建设工程承包合同中约定,从应付的工程款中预留,用以保证承包人在缺陷责任期内对建设工程出现的缺陷进行维修的资金

应收保证金是指在缺陷责任期内,没有发生合同规定的质量问题的,到期后承包人向发包人应收的

在工程款中预留的保证金

由于应收保证金在合同中一般都有确定的回收期(一般在 2 至 5 年),并且回收金额固定,根据《企业会计准则第 22 号—金融工具确认和计量》的规定,该项资产符合金融资产的定义,应属于有确定回收期限的应收款项,需按照公允价值对其进行计量,应当在该金融资产的剩余期限内,采用实际利率法进行摊销,计入当期损益

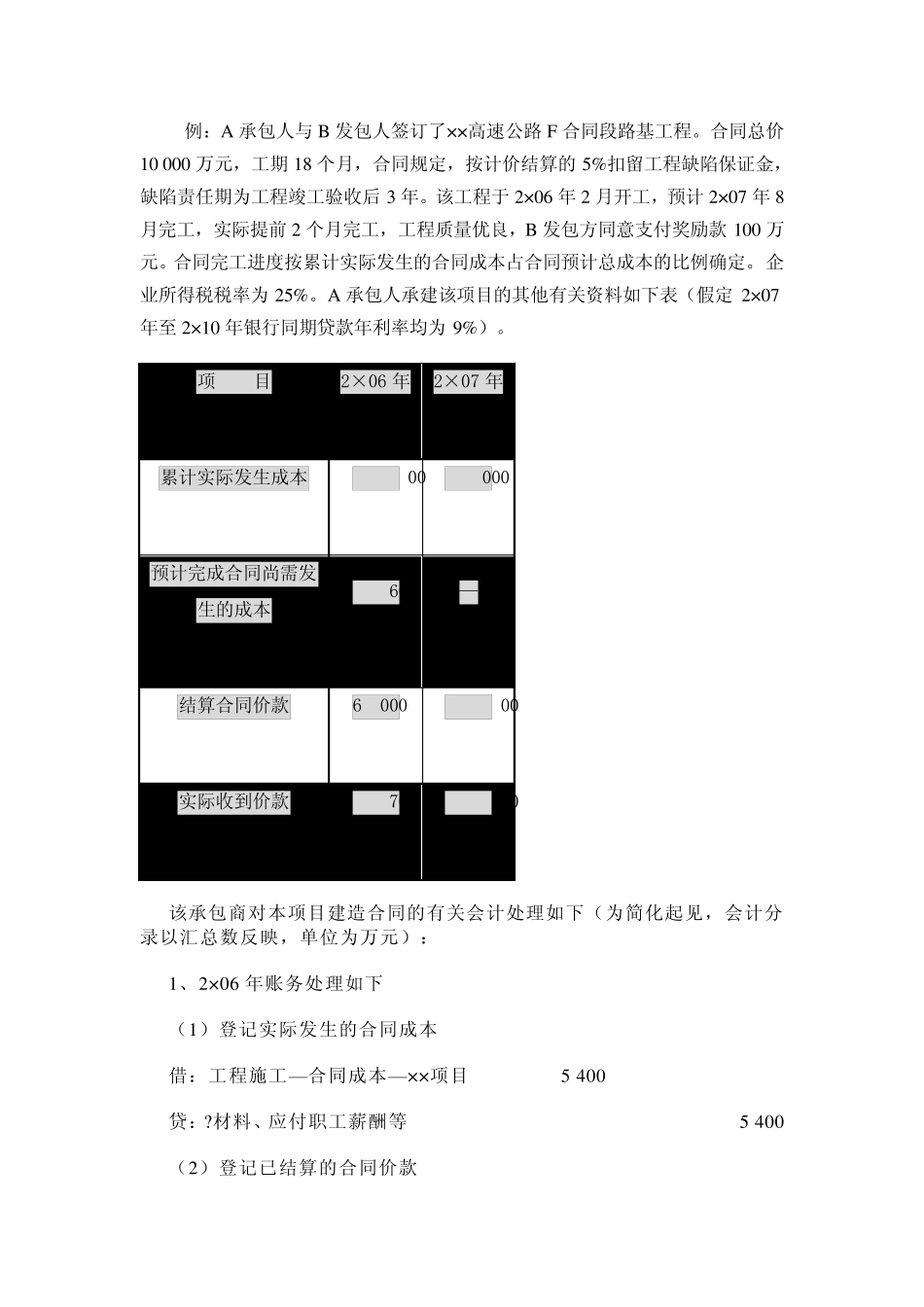

二、应收建设工程质量保证金的核算 在工程竣工验收后,承包人应按照发包方已暂扣的保证金金额,依据合同规定的缺陷责任期(一般以合同约定为准,如实际回收期与合同约定差异较大,则需考虑实际情况),在资产负债表日按实际利率(一般可以按同期银行贷款利率)进行折现,以折现后的金额作为应收保证金的金额,折现前后的差额冲减当期主营业务收入,而在保证金收回时,实际收回的金额与账面折现后的金额之间的差额在“财务费用—利息收入”科目中核算

由于会计核算的需要,承包人应在会计科目体系中单独设置“应收账款—应收工程质量保证金—××项目”科目来核算保证金金额及折现额,转入本科目的金额为按合同约定已进入缺陷责任期内应收保证金和按折现时间确认的折现额

缺陷责任期超过一年的,每年都要进行折现,但要注意实际利率及以后折现年限的变化

对已确认的应收保证金,在缺陷责任期内一般是不需要计提资产减值准备的

另外由于折现导致应收账款账面价值小于其计税基础,根据《企业会计准则第 18 号—所得税》的规定,应确认可抵扣暂时性差异,应在“递延所得税