收 益 法 评 估 相 关 问 题 分 析 本课件中描述的概念和实务: 不是评估师唯一使用或考虑的评估概念; 不是唯一的、单独的方法; 不是对所有的评估项目均合适

部分分析是《BV 202》内容,具有很好的借鉴意义

一些做法在某一特定时刻适用于某公司的特定评估方法,可能在其他时或对其他公司并不适用

像“大夫”手中的“患者”一样,评估师手中的每一个评估项目,都是一个“课题”,绝不存在完全一致的评估项目,完全“跟风”式的减少审核问题、降低执业风险,是不可能的,充其量是借鉴

——提高执业水平、减少或避免执业风险的根本,在于理论、原理的理解与正确运用

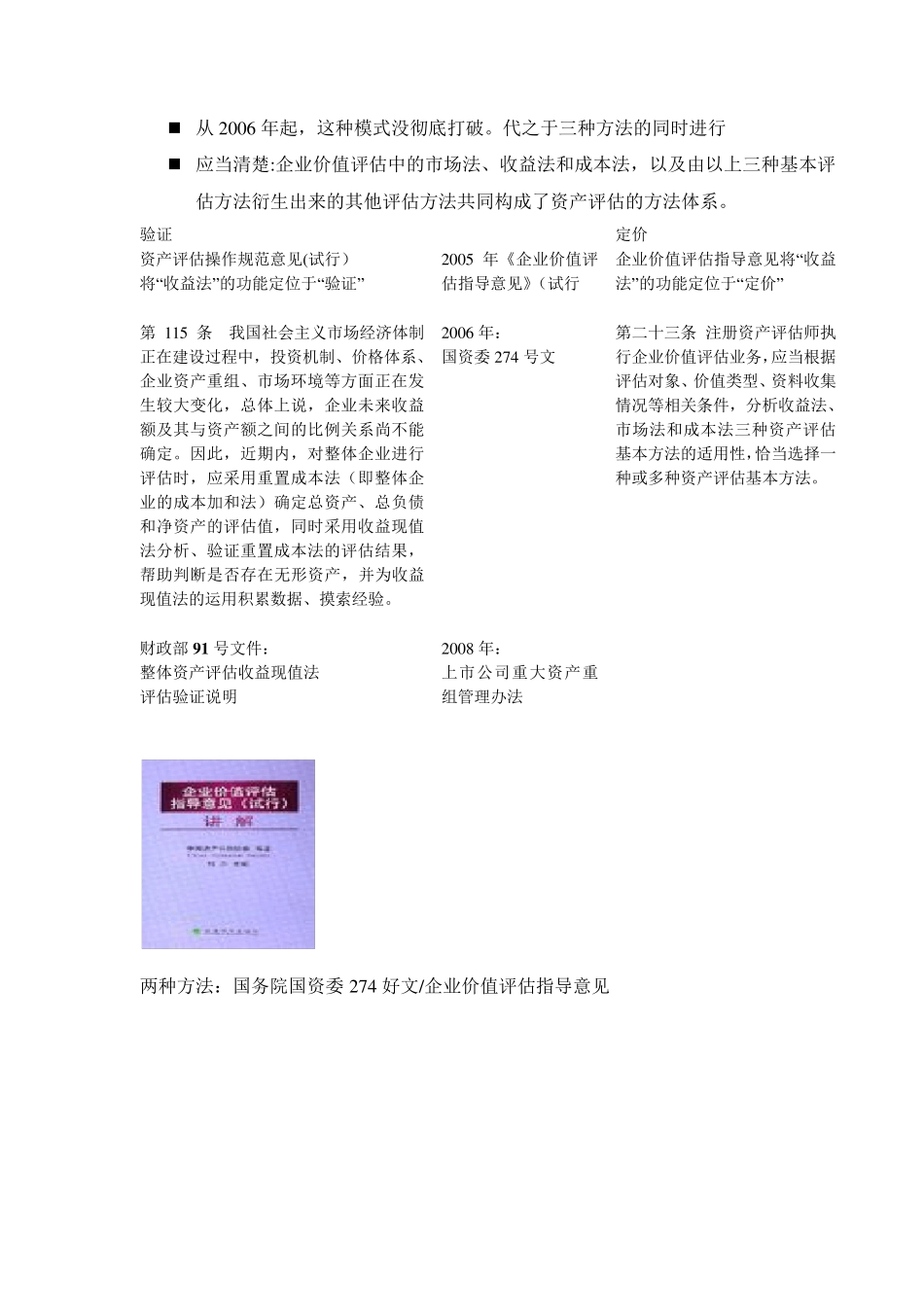

本课件内容,力图体现这一思想……… P1 收益法评估中的五个重要概念 P2 收益法的选择问题 P3 收益预测主体及责任问题 P4 预测假设及其合理性问题 P5 行业分析及其与预测的相关性问题 P6 收益期/预测期的确定 P7 财务报表的调整 P8 追加资本的确定 P9 有息负债的扣除 P10 收益法评估结果的分析 P1:收益法评估中的五个概念 一. 收益法的作用 二. 企业价值评估对象 三. 收益指标 四. 企业价值评估准则的两个现金流模型 五. 收益口径与折现率的口径一致性 一、收益法的作用 企业价值评估传统的模式及收益法的功能我国企业价值评估实务上一直以来惯有的模式,即:以成本加和法为主对企业整体价值进行评估,采用收益法对成本加和法评估结果的辅助验证

从2006 年起,这种模式没彻底打破

代之于三种方法的同时进行 应当清楚:企业价值评估中的市场法、收益法和成本法,以及由以上三种基本评估方法衍生出来的其他评估方法共同构成了资产评估的方法体系

验证 定价 资产评估操作规范意见(试行) 将“收益法”的功能定位于“验证” 2005 年《企业价值评估指导意见》(试行 企业价值评估指导意见将“收益法