精品文档---下载后可任意编辑第二部分 管理会计基本指引详细解读第二部分 管理会计基本指引详细解读 管理会计基本指引 第一章 总则 第一条为促进单位(包括企业和行政事业单位,下同)加强管理会计工作,提升内部管理水平,促进经济转型升级,根据《中华人民共和国会计法》、《财政部关于全面推动管理会计体系建设的指导意见》等,制定本指引

【解释】本条说明了制定目的和制定依据 (1)从世界格局看经济转型升级 (2)从推动历史进步的两个车轮看提升管理水平 第二条基本指引在管理会计指引体系中起统领作用,是制定应用指引和建设案例库的基础

管理会计指引体系包括基本指引、应用指引和案例库,用以指导单位管理会计实践

【解释】本条法律法律规范了管理会计指引体系及其基本指引的地位 管理会计应用指引作为管理会计指引体系的一个重要组成部分,是贯彻落实指导意见和基本指引的具体体现,其制定将为单位如何正确、有效地选择和应用管理会计工具方法提供借鉴或参考与指导

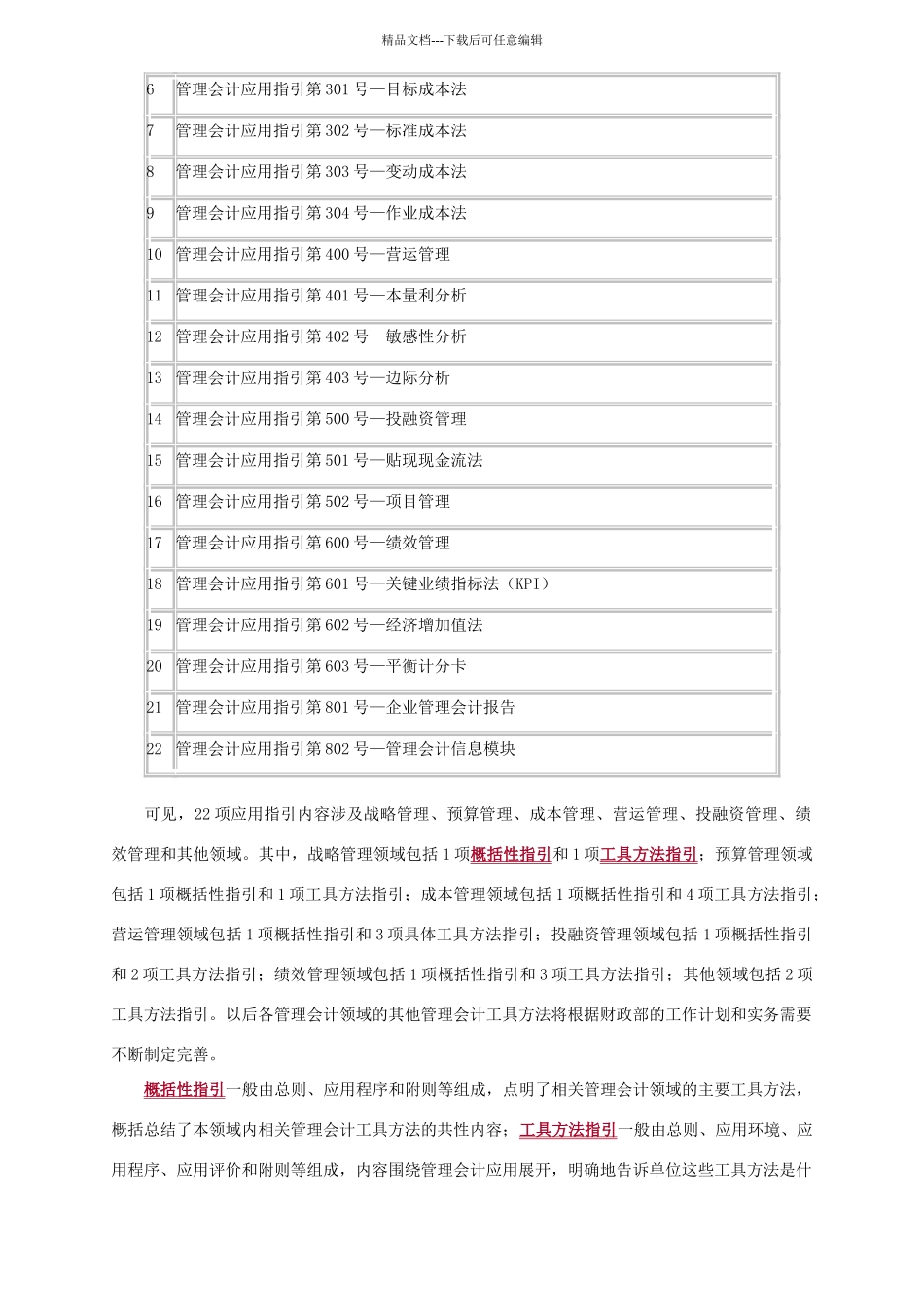

2024 年 12 月发布的管理会计应用指引征求意见稿中的 22 项管理会计应用指引由 6 项概括性指 引和 16 项工具方法指引 组成,见下表: 22 项应用指引名称(征求意见稿) 应用指引 1 管理会计应用指引第 100 号—战略管理2 管理会计应用指引第 101 号—战略地图3 管理会计应用指引第 200 号—预算管理4 管理会计应用指引第 201 号—滚动预算 5 管理会计应用指引第 300 号—成本管理 精品文档---下载后可任意编辑6 管理会计应用指引第 301 号—目标成本法 7 管理会计应用指引第 302 号—标准成本法 8 管理会计应用指引第 303 号—变动成本法 9 管理会计应用指引第 304 号—作业成本法 10 管理会计应用指引第 400 号—营运管理 11 管理会计应用指引第 401 号—本量利分析12 管理会计应用指引第