精品文档---下载后可任意编辑美的电器存货及应收账款分析 张浩 40800543一,存货分析1,存货核算方法本公司的存货分为原材料、委托加工材料、低值易耗品、在产品、库存商品等五类,各类存货的取得以实际本钱计价,发出存货的本钱以加权平均法计算确定

决算日,本公司按存货账面价值高于可变现净值的差额计提存货跌价准备,存货跌价损失已计入当年度损益

包装物、低值易耗品于领用时采纳一次摊销法摊销

本公司的存货盘存制度为永续盘存制

本公司定期对存货进行清查,盘盈利得和盘亏损失计入当期损益

资产负债表日,存货根据本钱与可变现净值孰低计量

年末,在对存货进行全面盘点的根底上,对于存货因被淘汰、全部或局部陈旧过时或销售价格低于本钱等原因导致本钱高于可变现净值的局部,以及承揽工程估量存在的亏损局部,提取存货跌价准备

存货跌价准备按单个〔或类别〕存货工程的本钱高于其可变现净值的差额提取

其中:对于产成品、商品和用于出售的材料等直接用于出售的商品存货,在正常生产经营过程中,以该存货的估量售价减去估量的销售费用和相关税费后的金额,确定其可变现净值;对于需要经过加工的材料存货,在正常生产经营过程中,以所生产的产成品的估量售价减去至完工时估量将要发生的本钱、估量销售费用和相关税费后的金额,确定其可变现净值;对于资产负债表日,同一项存货中一局部有合同价格约定、其他局部不存在合同价格的,分别确定其可变现净值

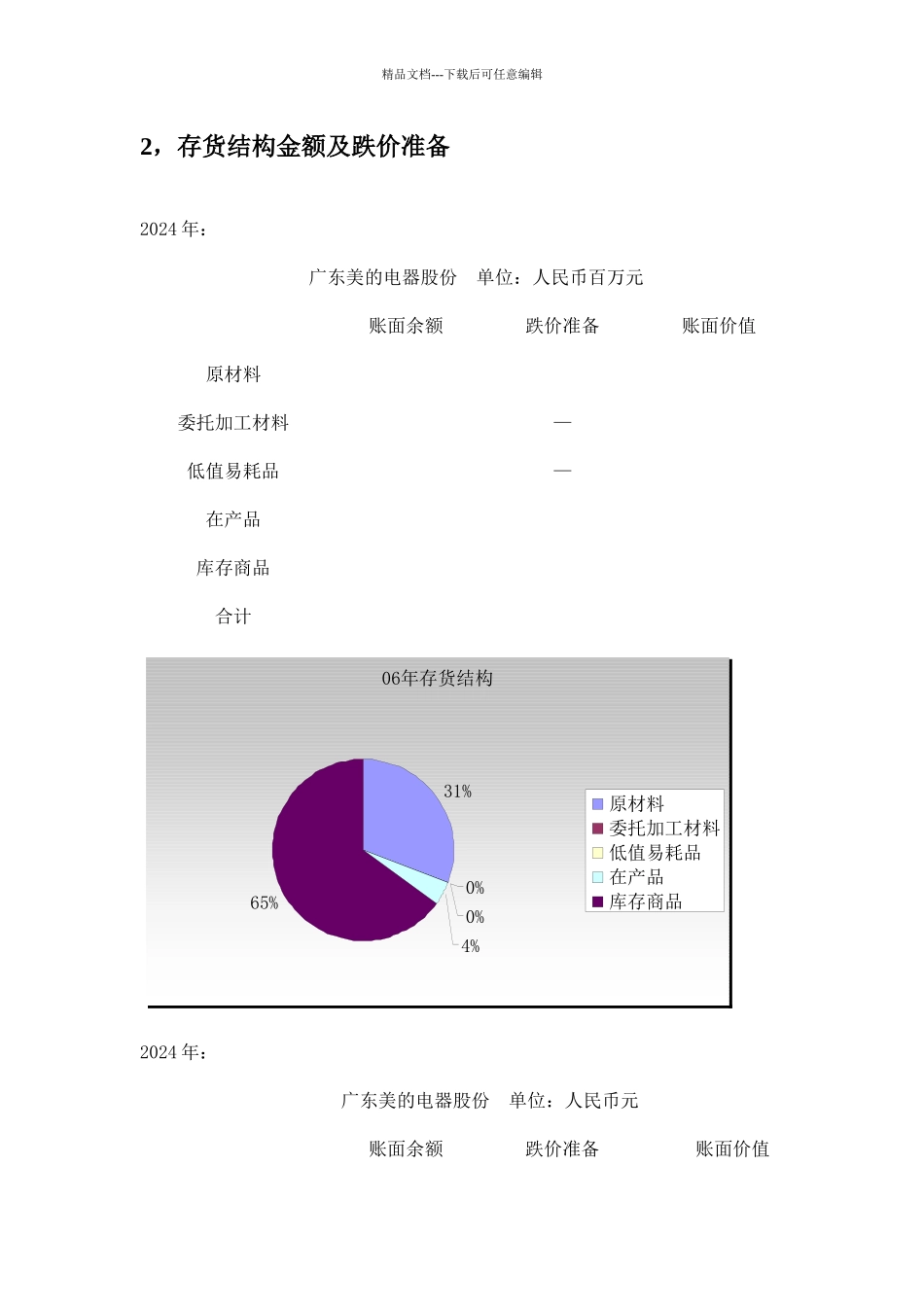

精品文档---下载后可任意编辑2,存货结构金额及跌价准备2024 年:广东美的电器股份 单位:人民币百万元账面余额跌价准备账面价值原材料委托加工材料—低值易耗品—在产品库存商品合计2024 年:广东美的电器股份 单位:人民币元账面余额跌价准备账面价值06年存货结构31%0%0%4%65%原材料委托加工材料低值易耗品在产品库存商品精品文档---下载后可任意编辑原材料委托加工材料—低值易耗品—在产品库存商品