章节名称:8

2 杜邦分析体系 1学时 50分钟 一、 教学目的及要求:掌握杜邦分析体系的分析方法 二、 教学重点及难点 杜邦分析体系的分析思路以及其在实际中的应用 三、教学手段 发挥多媒体教学的优势,以醒目的图表和言简意赅的文字让学生建立起杜邦分析体系的基本理论;以形象的动画,吸引学生对该理论的关注;以小组讨论的形式研讨杜邦分析体系在实际中的应用

四、教学方法 本节以讲授为主,通过提问、类比和对重点问题的详细分析,引导学生思路,建立起比较扎实的理论基础;通过案例分析比较 B 公司两年净资产收益率,发现其中差异以及造成差异之原因,从而能够为企业下一步的经营管理提出建议

五、作业 课堂讨论题: B 公司 2005 年和2006 年的净资产收益率存在差异是怎样造成的

2007年该企业的管理重点应是什么

课 下 作 业:书后习题以及做综合分析习题,查找任意一家传媒上市公司两年年报数据,做出其2007 年和2008 年杜邦分析体系,借以了解企业经营管理中的问题

六、参考资料 [1] 张新民,钱爱民.企业财务报表分析

北京:北京大学出版社,2008

[2] 郑亚光.企业财务报表分析

成都:西南财经大学出版社,2008

[3] 王萍.财务报表分析

北京:清华大学出版社,2008

[4] 王淑萍.财务报告分析

北京:清华大学出版社,2007

[5] 黄士忠.财务报表分析:理论、框架、方法与案例

北京:中国财经出版社,2007

[6](美)希金斯 著,沈艺峰 等译.财务管理分析

北京:北京大学出版社,2009 七、教学内容与教学设计 教 学 内 容 教 学 设 计 时间 18

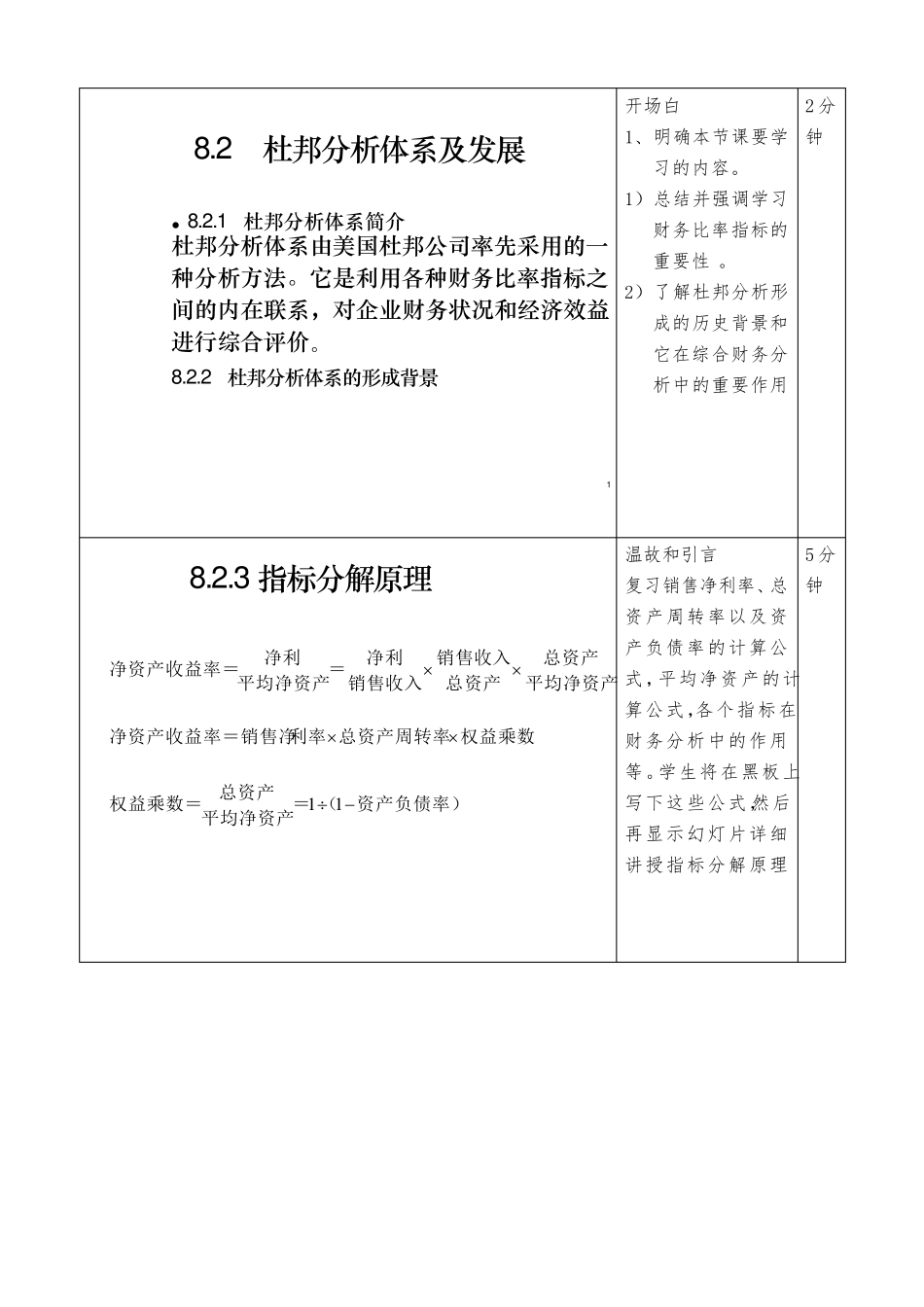

2杜邦分析体系及发展8

1杜邦分析体系简介杜邦分析体系由美国杜邦公司率先采用的一种分析方法

它是利用各种财务比率指标之间的内在联系,对企业财务状况和经济效益进行综合评价