格力电器营运能力分析 营运能力分析是对企业资金周转状况进行的分析,资金周转得越快,说明资金利用效率越高,企业的经营管理水平越好

营运能力指标包括应收账款周转率、存货周转率、流动资产周转率和总资产周转率等指标

一、总资产周转率分析 总资产周转率,也称总资产利用率,是企业营业收入与平均资产总额的比率,即企业总资产在一定时期内(通常是一年)的周转次数

反映企业用销售收入收回总资产的速度

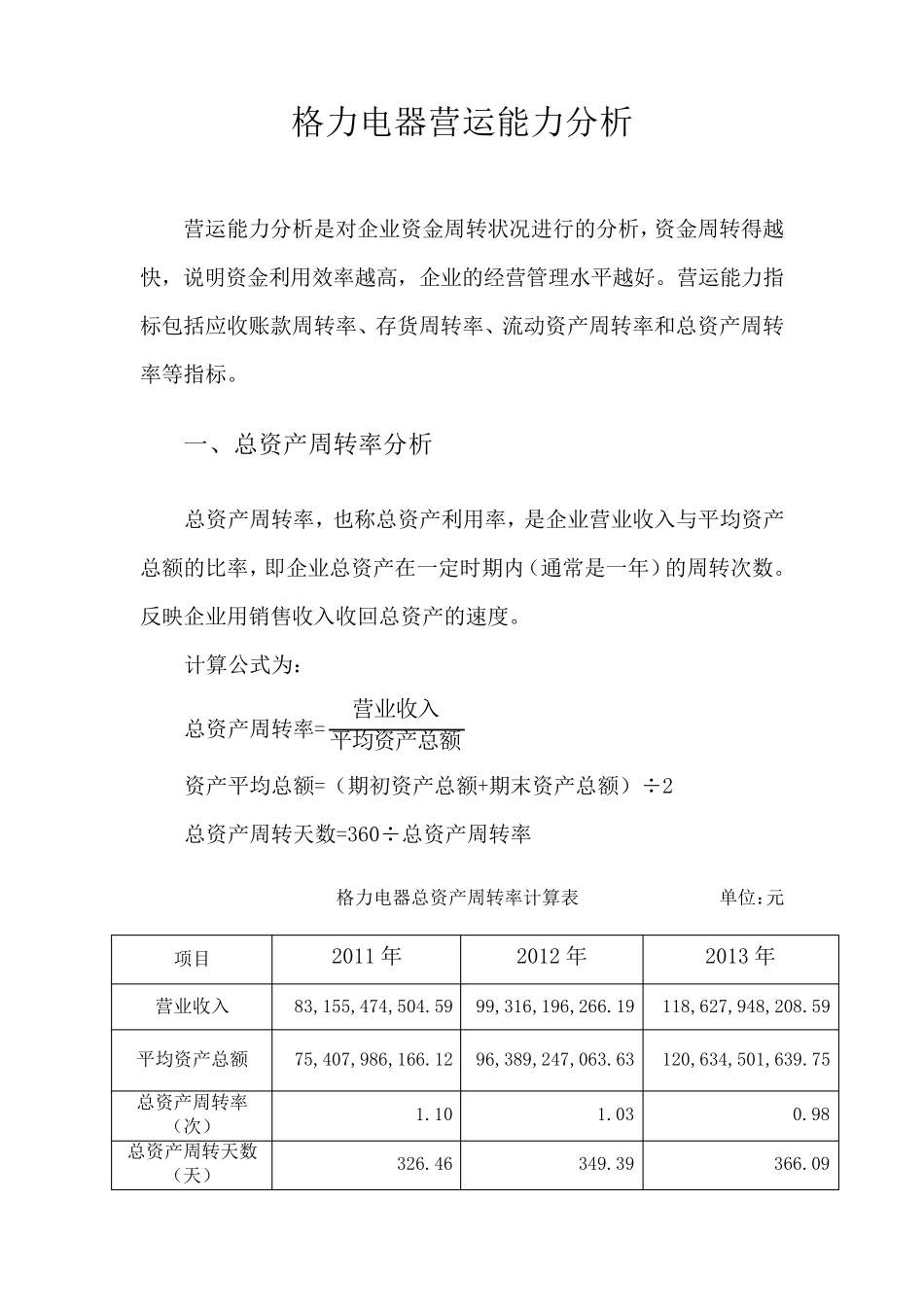

计算公式为: 总资产周转率= 平均资产总额营业收入 资产平均总额=(期初资产总额+期末资产总额)÷2 总资产周转天数=360÷总资产周转率 格力电器总资产周转率计算表 单位:元 项目 2011 年 2012 年 2013 年 营业收入 83,155,474,504

59 99,316,196,266

19 118,627,948,208

59 平均资产总额 75,407,986,166

12 96,389,247,063

63 120,634,501,639

75 总资产周转率(次) 1

98 总资产周转天数(天) 326

46 349

39 366

09 总资产周转次数越多,周转天数越少,则表明一家公司全部资产的利用效率越高,公司的获利能力就越强

格力电器的总资产周转率在2012 年和13 年都略有下降,周转天数2012 年和13 年都略有上升,说明其总资产利用状况基本上变差

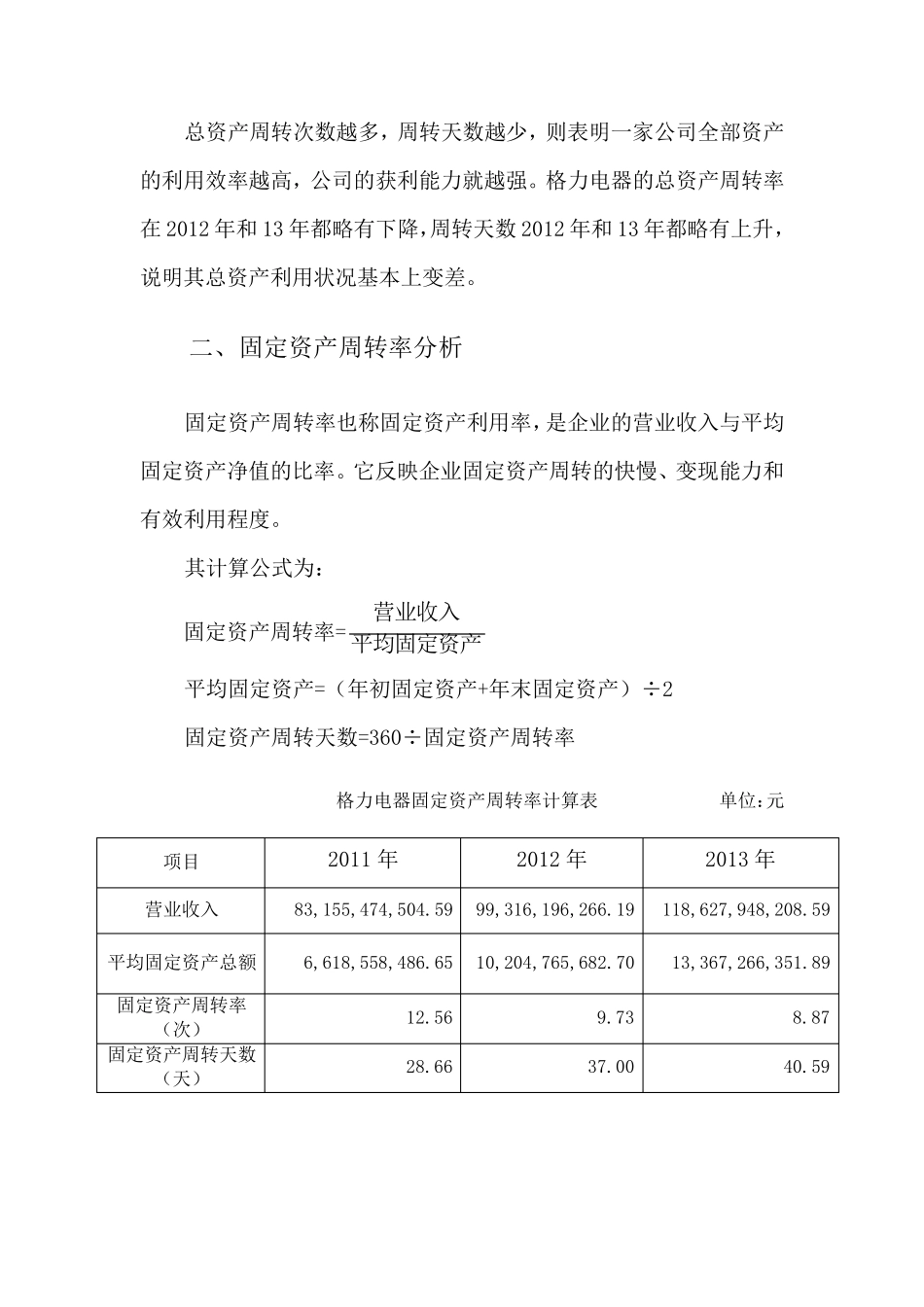

二、固定资产周转率分析 固定资产周转率也称固定资产利用率,是企业的营业收入与平均固定资产净值的比率

它反映企业固定资产周转的快慢、变现能力和有效利用程度

其计算公式为: 固定资产周转率= 平均固定资产营业收入 平均固定资产=(年初固定资产+年末固定资产)÷2 固定资产周转天数=360÷固定资产周转率 格力电器固定资产周转率计算表 单位:元 项目 2011 年 2012 年 2013 年 营业收入