申明:本资料由大家论坛会计从业资格考试专区搜集整理转载请注明出自 更多会计证考试信息,考试真题,模拟题下载大家论坛,全免费公益性会计证考试论坛,等待您的光顾

第三节 会计核算本节内容:会计信息质量规定(8 条,重点是实质重于形式);会计核算资料及对会计电算化的基本规定;核算的内容(款项、有价证券等 7 条);会计年度;记账本位币;会计文字记录;会计凭证;会计账簿;财务会计汇报;财产清查及档案管理

一、会计核算的基本规定(一)会计信息质量规定《企业会计准则——基本准则》中规定了 8 项会计核算的信息质量规定:★ 1

可靠性(客观性)——以实际发生的交易或者事项为根据《会计法》规定,“各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计汇报

任何单位不得以虚假的经济业务事项或者资料进行会计核算

有关性(有用性)——企业提供的会计信息应当与财务会计汇报使用者的经济决策需要有关

明晰性——清晰明了

注意:《会计基础》P17 可理解性

(1)同一企业不一样步期发生的相似或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更

(2)不一样企业发生的相似或者相似的交易或者事项,应当采用规定的会计政策,保证会计信息口径一致、互相可比

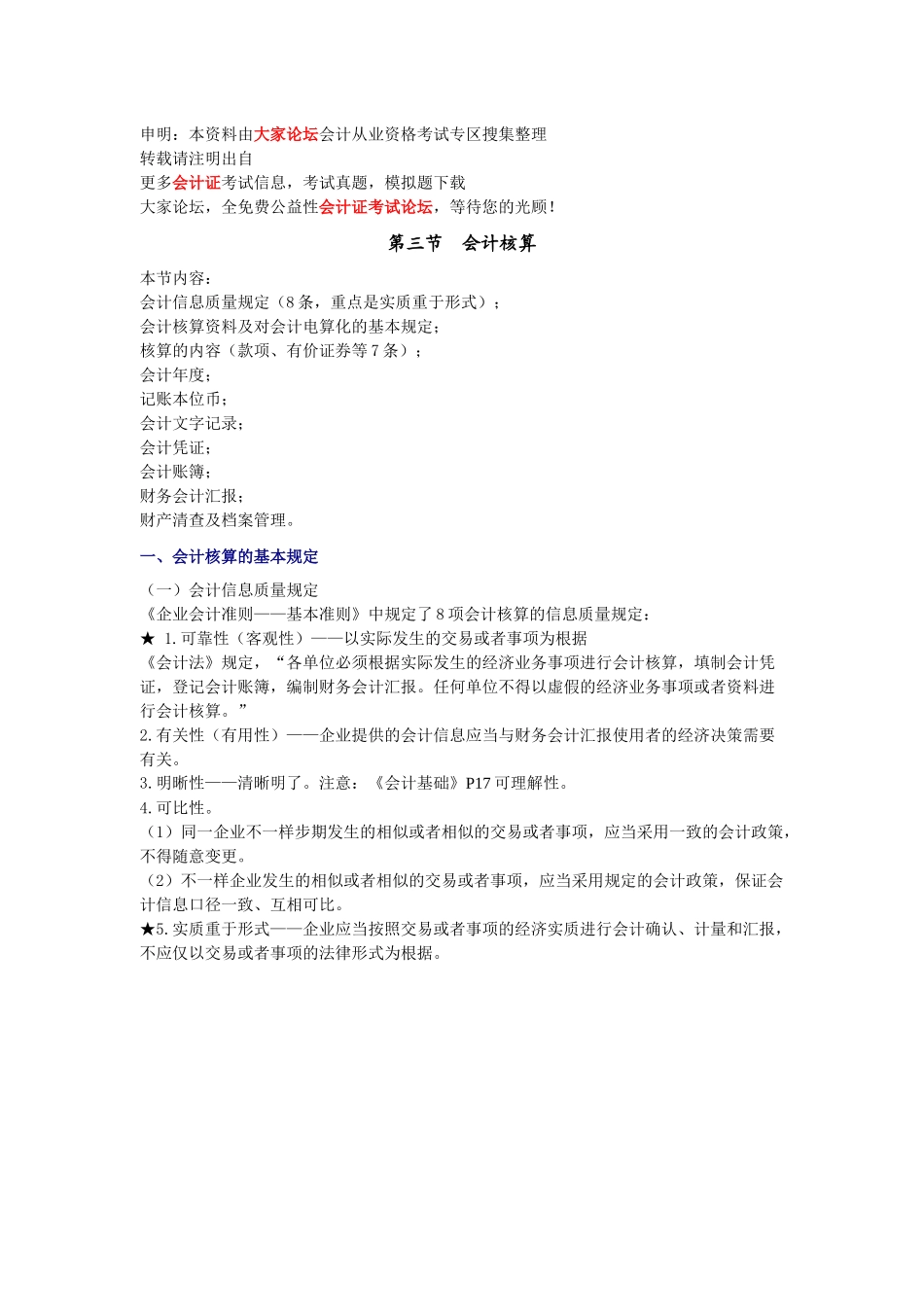

实质重于形式——企业应当按照交易或者事项的经济实质进行会计确认、计量和汇报,不应仅以交易或者事项的法律形式为根据

【例题·单选题】企业将融资租赁的资产视同自有,阐明企业应当按照交易或事项的( )进行会计核算

经济要素[答案]C【例题·判断题】单位在会计核算时,应严格按照交易或事项的法律形式作为会计核算的根据,而不需要考虑交易或事项的经济实质

( )()[答案]×6

重要性——规定企业提供的会计信息应当反应与企业财务状况、经营成果和现金流量等有关的所有