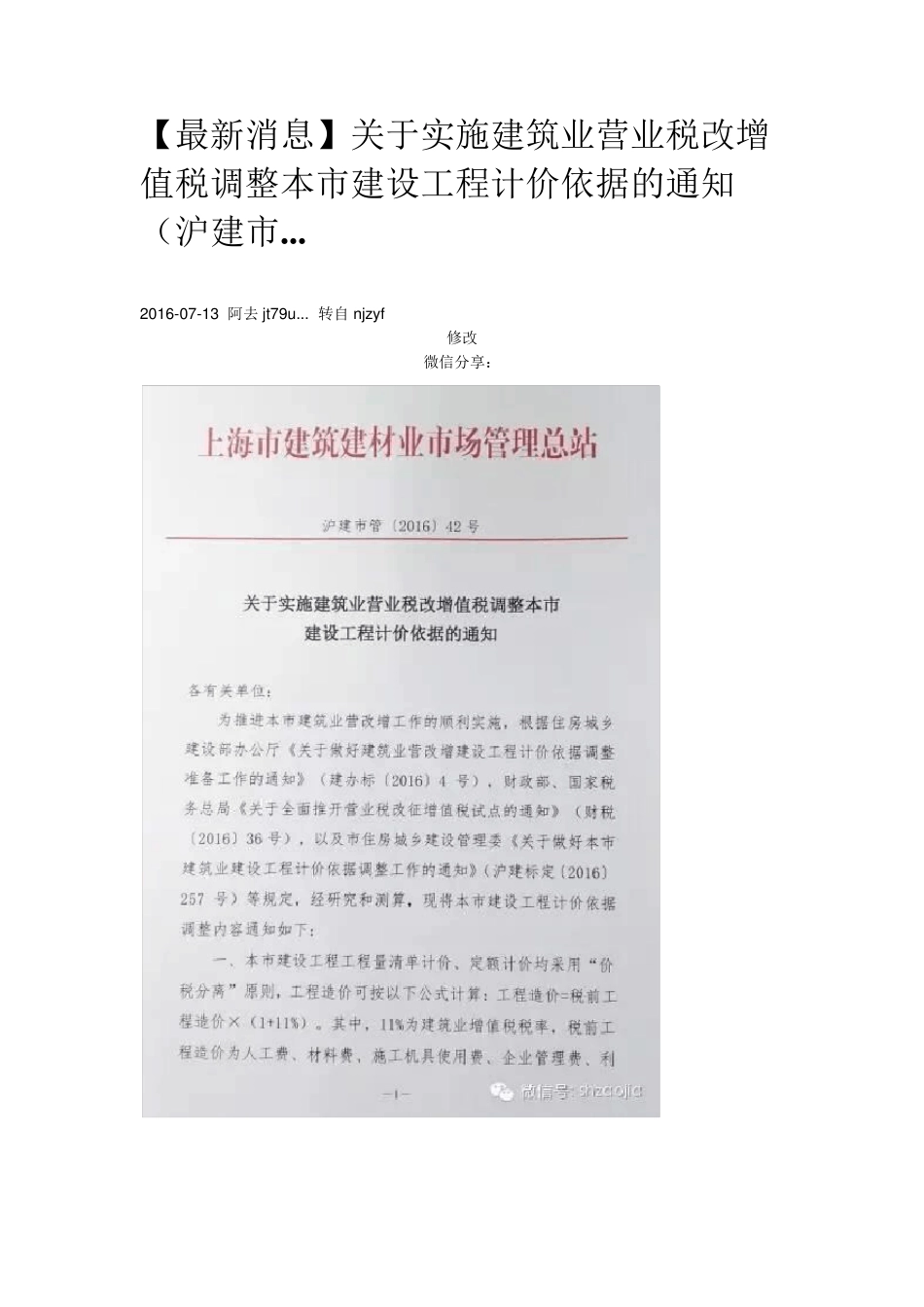

【最新消息】关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知(沪建市

2016-07-13 阿去 jt79u

转自 njzyf 修改 微信分享: 附件1 最高投标限价相关费率取费标准 (增值税) 一、分部分项工程费、单项措施费 (一)材料费和施工机具使用费 材料费、工程设备费和施工机具使用费中不包含增值税可抵扣进项税额

(二)企业管理费和利润 企业管理费和利润以分部分项工程、单项措施和专业暂估价的人工费为基数,乘以相应费率(见表 1)

其中,专业暂估价中的人工费按专业暂估价的 20%计算

企业管理费中不包含增值税可抵扣进项税额

企业管理费中已包括城市维护建设税、教育费附加、地方教育附加和河道管理费等附加税

表1 各专业工程企业管理费和利润费率表 工程专业 计算基数 费率(%) 房屋建筑与装饰工程 分部分项工程、单项措施和专业暂估价的人工费 20

98 通用安装工程 32

20 市政工程 土建 28

93 安装 32

20 城市轨道交通工程 土建 28

93 安装 32

20 园林绿化工程 种植 42

68 养护 33

04 仿古建筑工程(含小品) 29

99 房屋修缮工程 23

20 民防工程 20

98 市政管网工程(给水、燃气管道工程) 26

82 二、措施项目中的总价措施费 (一)安全防护、文明施工费 经测算,房屋建筑与装饰、设备安装、市政、城市轨道交通、民防工程,按照原上海市城乡建设和交通委员会《关于印发〈上海市建设工程安全防护、文明施工措施费用管理暂行规定〉的通知》(沪建交〔2006〕445 号)相关规定施行

市政管网工程参照排水管道工程;房屋修缮工程参照民用建筑(居住建筑多层);园林绿化工程参照