02 任务_0003一、辨析题1

答:这种说(做)法对的

由于原始凭证是企业经营活动中经济业务发生时获得或填写的原始资料,它提供的数据信息是会计信息加工的“原材料”

固定资产是为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一种会计年度的有形资产

计提固定资产折旧与固定资产减值准备都是由企业财会部门独立完毕的

答:这种说(做)法有错误

计提固定资产减值准备是由企业内部有关部门共同完毕的,该活动具有自身的内部控制制度

二、论述题1

答:总体上看,该企业基本上没有内部控制制度

目前,在我国中小企业,尤其是民营企业这种现象还是存在的

由于企业内部控制制度存在诸多问题,这不仅严重影响了会计信息的真实性,并且也影响了企业的生存和发展

内部控制的作用重要表目前:一是保证单位经济活动的合法性;二是有助于治理层实现经营方针和目的;三是保护单位各项资产的安全和完整,防止资产流失;四是保证业务经营信息和财务会计资料的真实性和完整性

没有一种完善、科学的内控制度,其经济活动就不能获得预期效果

大量的治理实践证实:得控则强、失控则弱、无控则乱,因而内部控制成为衡量现代企业治理的重要标志

企业应从实际出发,按照企业治理系统规定,实事求是地建立自我调整、检查和制约的内控体系,并形成一种健全完整、运行灵活的控制网络系统

这既是企业组织治理的客观规定,也是企业生产经营顺利运行的主线保障以及成为市场竞争主体的重要保证

因此加强企业内部控制制度建设,是企业经营、发展的主线保证

我们可以从如下几种方面着手(一)

优化内部控制环境

(二).洽理设置工作岗位,处理不相容职务分离问题(三)实行预算控制和实物控制(四)完善组织规划控制机制和授权同意制度(五)强化企业内部审计职能,加强企业外部监督(六)提高企业人员职业道德水平和业务素质.三、作品题1

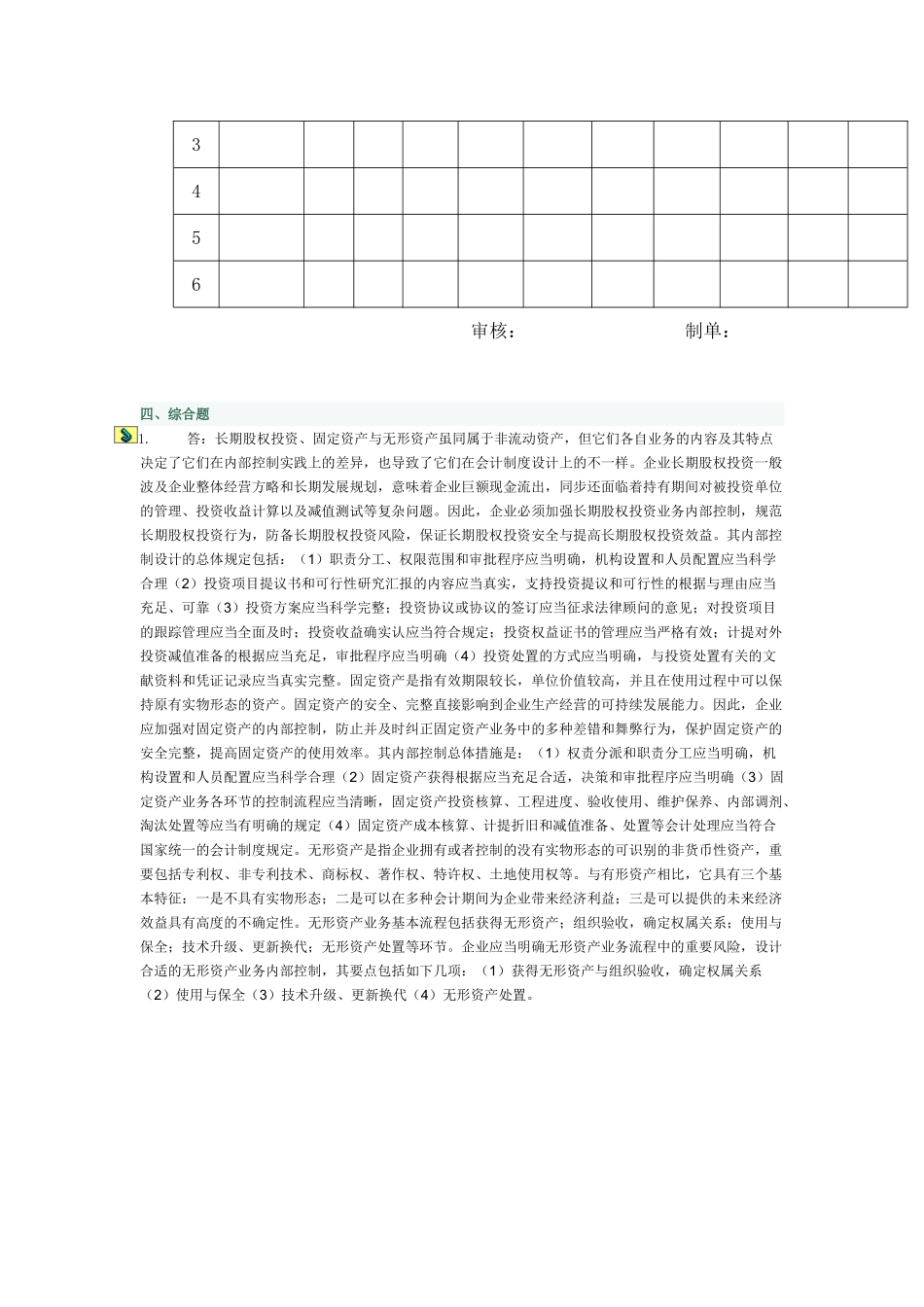

部 门: 固定资产明细及计提折旧表编制时间: