目标现金余额的确定 目标现金余额的确定 目标现金余额又称为最佳现金持有量,其确定要在持有过多现金产生的机会成本与持有过少现金而带来的短缺成本之间进行权衡

与现金持有量有关的成本主要包括: 第一,持有现金的机会成本,即持有现金所放弃的报酬(机会成本),通常按有价证券的利息率计算

它与现金持有量呈同方向变化

第二,现金与有价证券的转换成本,即将有价证券转换为现金的交易成本,如经纪人费用、捐税及其他管理成本

假设这种交易成本与交易次数有关,交易次数越多,成本就越高

它与现金持有量呈反方向变化

第三,短缺成本,是指因缺少必要的现金,不能应付业务开支所需而发生的丧失购买机会、造成信用损失和得不到折扣等成本

它与现金持有量呈反方向变化

第四,管理成本,即企业持有现金所发生的管理费用,如管理人员工资、安全措施费等

管理成本是一种固定成本,它与现金持有量之间没有明显的比例关系

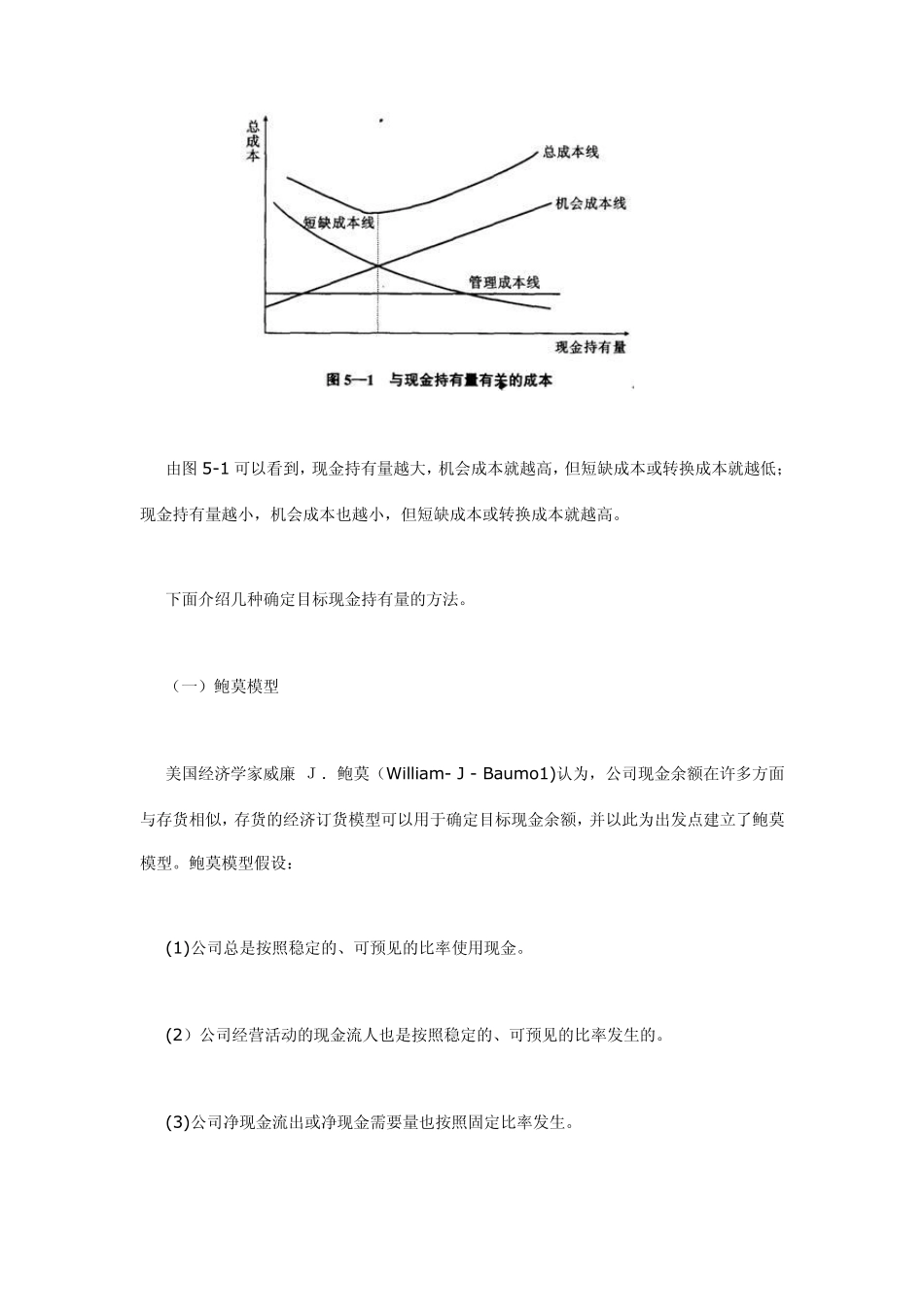

现金持有量与这几种成本之间的关系如图 5-1 所示

由图5-1 可以看到,现金持有量越大,机会成本就越高,但短缺成本或转换成本就越低;现金持有量越小,机会成本也越小,但短缺成本或转换成本就越高

下面介绍几种确定目标现金持有量的方法

(一)鲍莫模型 美国经济学家威廉•J.鲍莫(William- J - Baumo1)认为,公司现金余额在许多方面与存货相似,存货的经济订货模型可以用于确定目标现金余额,并以此为出发点建立了鲍莫模型

鲍莫模型假设: (1)公司总是按照稳定的、可预见的比率使用现金

(2)公司经营活动的现金流人也是按照稳定的、可预见的比率发生的

(3)公司净现金流出或净现金需要量也按照固定比率发生

在现金流人和流出比率固定的假设下,公司现金流动状况可用图5-2 表示

在图5-2 中,假设公司在t为零时现金余额为 30 万美元,每周现金流出量超过流入量10 万美元,则在第 3 周末现金余额降