3、其他无形资产 ( 1)其他无形资产的范围 纳入本次评估范围的无形资产属于行为权利中的一种无形资产,包括:《药 品生产企业许可证》(编号:吉 20110080)、药品 GMP 证书(证书编号:吉 L0568) 以及中药-十一味参芪片等 202 个药品批准文号

本次评估将上述其他无形资产 内容合并为吉林制药知识产权一项评估

( 2)评估方法的选择 委估无形资产属于一种行为权利,是通过行业管理部门对其综合考评后而认 定其具有药品生产资格后而颁布的一种许可证,其取得成本无法用重置价值去衡 量,故无法采用成本法进行评估

由于评估人员无法寻找到生产许可证在此目的下进行评估的案例,同时无形 资产具有可比性差的特点,故此项无形资产的评估亦不适于采用现行市价法

由于委估无形资产具有收益性,因此此项无形资产评估采用收益现值法

( 3)收益现值法概述 收益现值法的前提条件是: ○ 1 被评估资产必须是能用货币衡量其未来期望收益的单项或整体资产 ○ 2 资产所有者承担的风险也必须是能用货币计量的 ○计算公式: V 为无形资产评估价值;St 为第 t 年的销售收入;R 为净收入分成率; n 为收益年限;i 为折现率

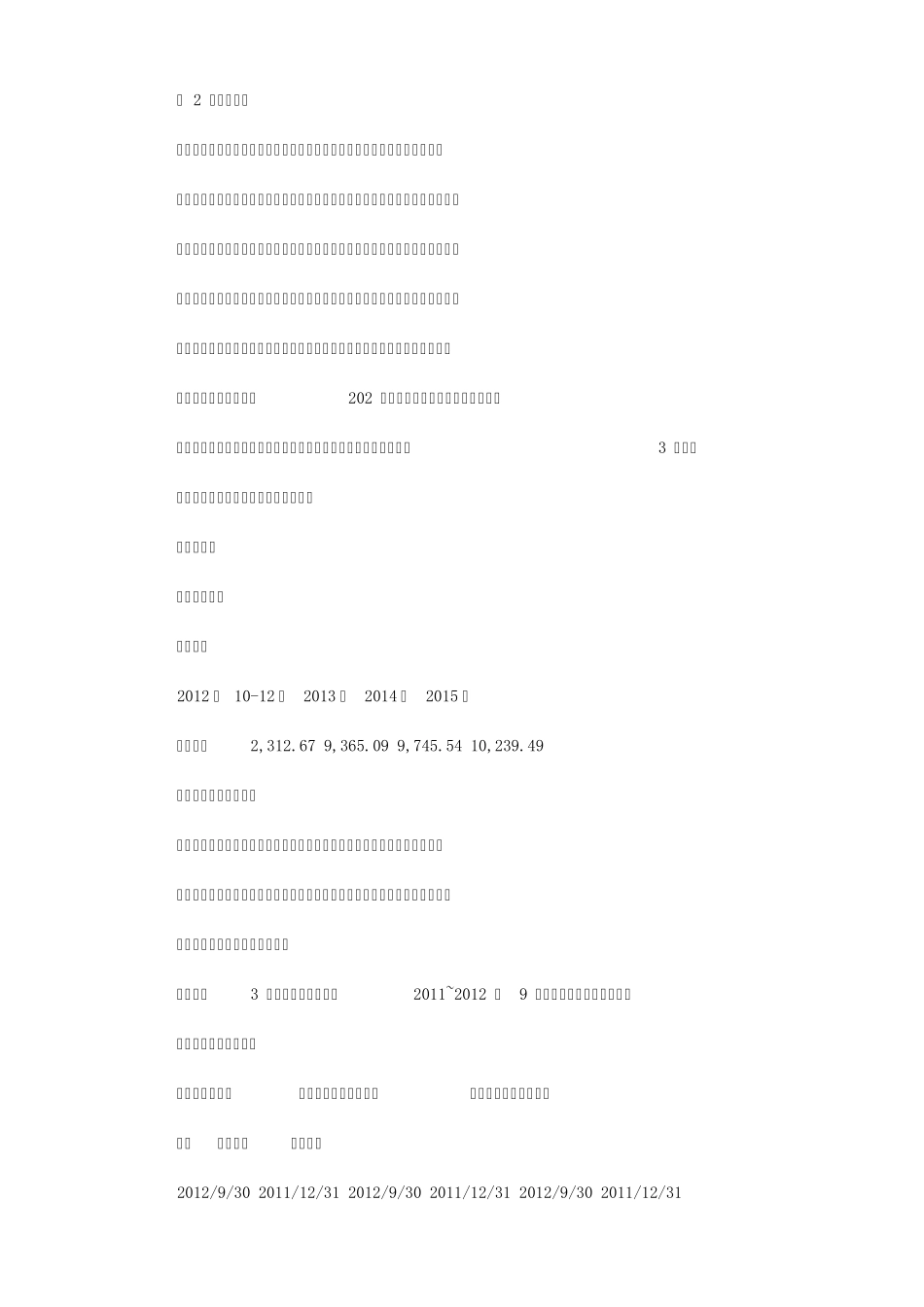

( 4)收益现值法中各项金额(参数)的确定 ○收益期的预测 本次评估涉及主要的药品批准文号于 2015 到期,故本次评估取收益期限至2015 年

○ 2 收入的预测 由于制药企业每年的生产产品种类会紧随市场环境调整,企业及评估人员均 无法预计评估基准日后各收益期内的药品生产种类,同时,药品如已不在产,未 能为企业带来销售收益时,其对应药品批号也不具有收益性

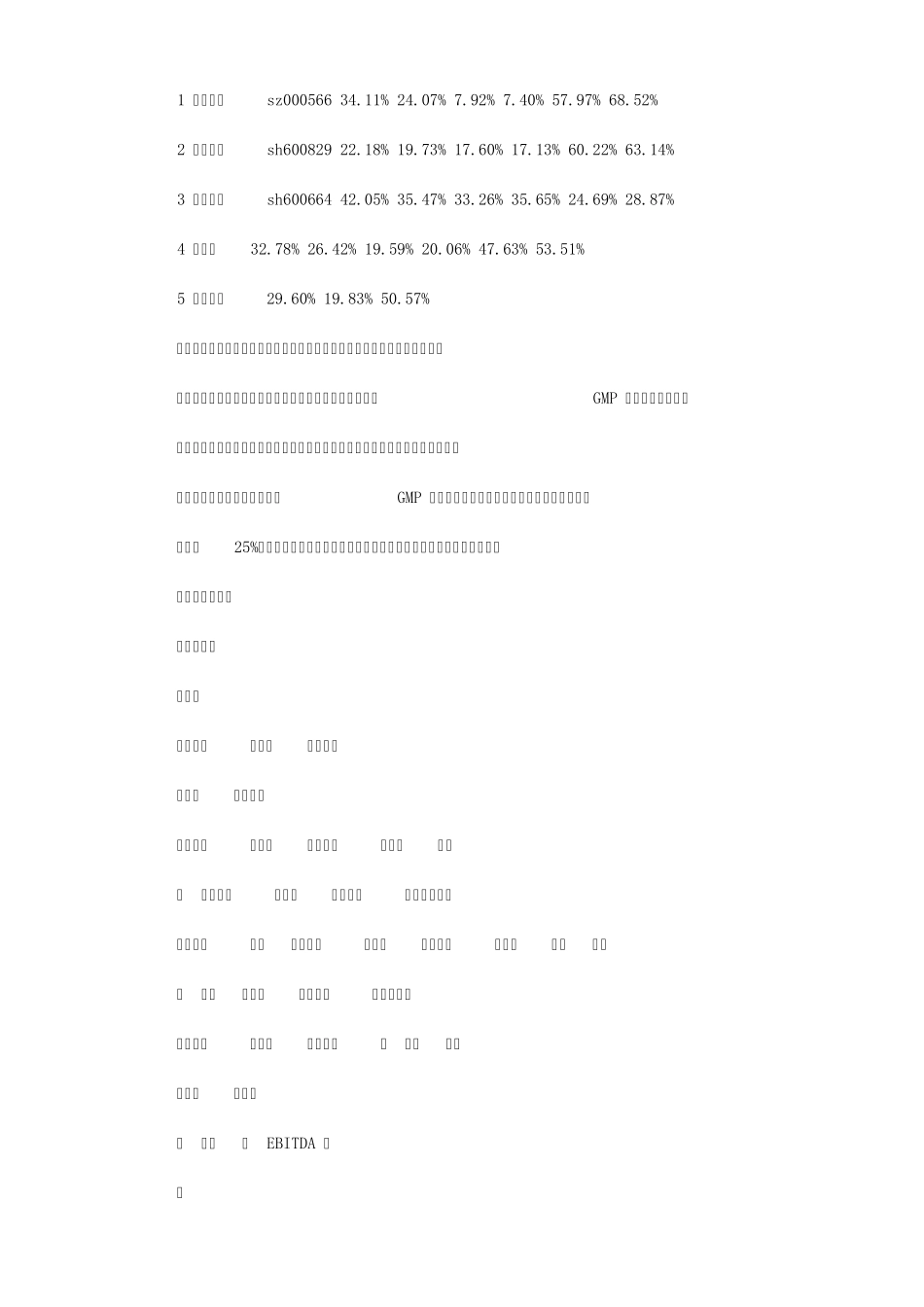

故本次评估依据截 至评估基准日时点的药品生产情况,对评估范围内药品进行在产与非在产分类, 并假设未来收益期内药品种类的在产状况将维持与评估基准日时的在产状况保 持一致,将评估范围的 202 个药品批号打包进行收益法评估