出口企业出口信用保险公司投保短期出口信用保险的流程基本相同

下面以短期出口信用保险综合险为例,简要介绍出口企业投保的基本流程

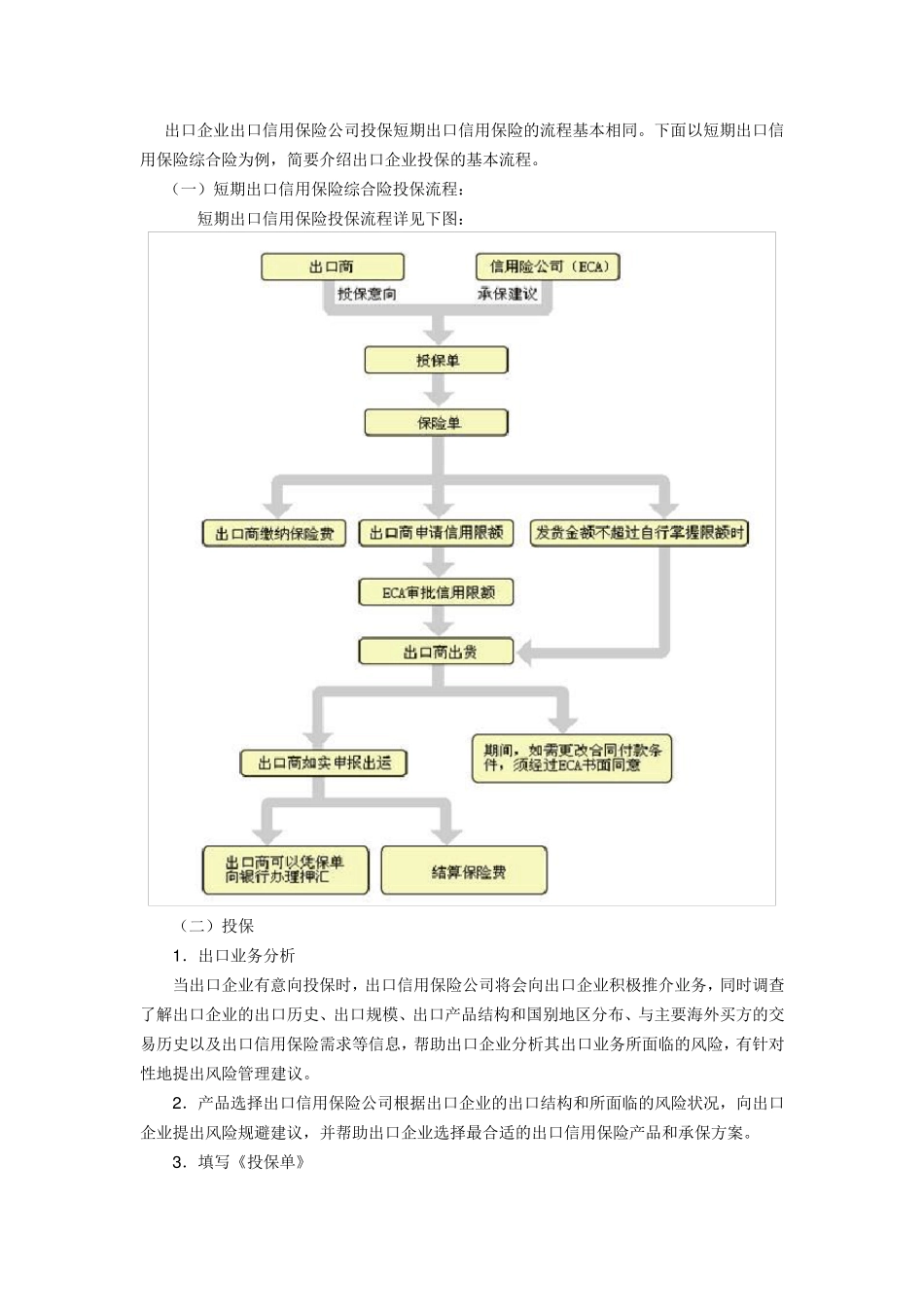

(一)短期出口信用保险综合险投保流程: 短期出口信用保险投保流程详见下图: (二)投保 1 .出口业务分析 当出口企业有意向投保时,出口信用保险公司将会向出口企业积极推介业务,同时调查了解出口企业的出口历史、出口规模、出口产品结构和国别地区分布、与主要海外买方的交易历史以及出口信用保险需求等信息,帮助出口企业分析其出口业务所面临的风险,有针对性地提出风险管理建议

2 .产品选择出口信用保险公司根据出口企业的出口结构和所面临的风险状况,向出口企业提出风险规避建议,并帮助出口企业选择最合适的出口信用保险产品和承保方案

3 .填写《投保单》 出口企业同出口信用保险公司初步达成投保意向后,出口信用保险公司的客户经理会指导出口企业填写《投保单》

(三)制订保险方案 出口信用保险公司在收到出口企业提交的《投保单》后,根据《投保单》所载投保条件,即为投保企业制订承保方案,承保方案的具体条件体现在《保险单明细表》中

《保险单明细表》的主要内容包括:适保范围、赔偿比例、最高赔偿限额、保险费率、申报方式、保单批注和争议解决方式等等

1 .适保范围 短期出口信用保险通常强调统保原则,即拟投保的出口企业出口信用保险公司须将其适保范围内的所有出口全部投保

投保企业不得选择某一部门业务投保或某一买方投保,也不得仅挑选风险高的业务投保

参加统保可以帮助投保企业用可控的保险成本规避全部不确定的收汇风险,确保企业整体经营得到有效保障;而对出口信用保险公司来说,统保的保险责任可以自然分散风险,平衡保险公司的业务损益,提高保险偿付能力

良好的业务平衡直接作用于保险成本的降低,最终收益者仍是参加保险的企业

2 .赔偿比例 目前,各国出口信用保险公司对短期出口信用保险项下承保风