(四)确定样本规模 1.影响样本规模的因素 在控制测试中影响样本规模的因素如下: (1)可接受的信赖过度风险

在实施控制测试时,审计人员主要关注抽样风险中的信赖过度风险

可接受的信赖过度风险与样本规模反向变动

在实务中,一般的测试是将信赖过度风险确定为10%,特别重要的测试则可以将信赖过度风险确定为5%

审计人员通常对所有控制测试确定一个统一的可接受信赖过度风险水平,然后对每一测试根据计划的重大错报风险评估水平和控制有效性分别确定其可容忍偏差率

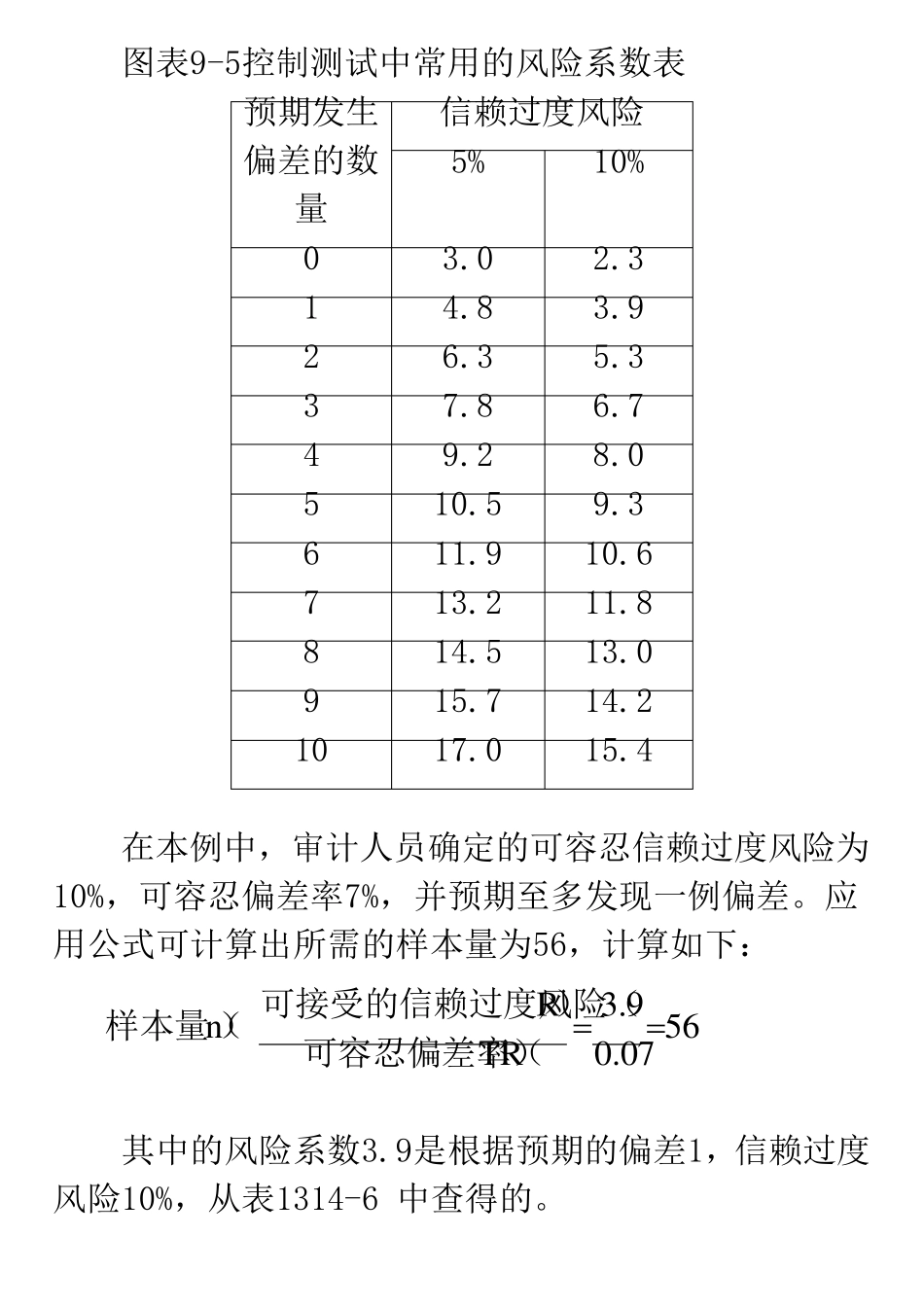

本例中审计人员确定的可接受信赖过度风险为10%

(2)可容忍偏差率

可容忍偏差率与样本规模反向变动

在确定可容忍偏差率时,审计人员应考虑计划评估的控制有效性

计划评估的控制有效性越高,意味着审计人员在评估重大错报风险时越依赖控制运行的有效性,确定的可容忍偏差率相应越低,实施控制测试的范围也越大

在实务中,审计人员通常认为,当计划评估的控制有效性很高时,可容忍偏差率为3%~7%;但不得高于20%,超过20%时,由于估计控制运行无效,审计人员不需进行控制测试

本例中审计人员预期采购支付授权控制运行有效,确定的可容忍偏差率为7 %

(3 )预计总体偏差率

本例中,假定审计人员根据上年测试结果和对控制的初步了解,预计总体的偏差率为1

(4 )总体规模

在本例中,采购支付业务数量很大,因而审计人员认为总体规模对样本规模的影响可以忽略

在使用统计抽样时,审计人员应当对影响样本规模的因素进行量化

2.样本规模的确定

(1 )使用统计公式计算样本规模

在基于泊松分布的统计模型中,样本量的计算公式如下: RnTR可接受的信赖过度风险()样本量()=可容忍偏差率() 其中的分子“可接受的信赖过度风险系数”取决于特定的信赖过度风险和预期将出现的偏差的个数,它可在泊松分布表中查得

图表9-5列示了在控制测试中常用的风险系数