移 动平均法 移动平均法是一种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期趋势的方法

因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较大,不易显示出事件的发展趋势时,使用移动平均法可以消除这些因素的影响,显示出事件的发展方向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势

移动平均法的基本理论 ①简单移动平均法 设有一时间序列 ,则按数据点的顺序逐点推移求出N 个数的平均数,即可得到一次移动平均数: 式中 为第 t周期的一次移动平均数; 为第 t周期的观测值;N 为移动平均的项数,即求每一移动平均数使用的观察值的个数

这个公式表明当t向前移动一个时期,就增加一个新近数据,去掉一个远期数据,得到一个新的平均数

由于它不断地“吐故纳新”,逐期向前移动,所以称为移动平均法

由于移动平均可以平滑数据,消除周期变动和不规则变动的影响,使得长期趋势显示出来,因而可以用于预测

其预测公式为: 即以第 t周期的一次移动平均数作为第 t+1 周期的预测值

②趋势移动平均法 当时间序列没有明显的趋势变动时,使用一次移动平均就能够准确地反映实际情况,直接用第 t周期的一次移动平均数就可预测第 t+1 周期之值

但当时间序列出现线性变动趋势时,用一次移动平均数来预测就会出现滞后偏差

因此,需要进行修正,修正的方法是在一次移动平均的基础上再做二次移动平均,利用移动平均滞后偏差的规律找出曲线的发展方向和发展趋势,然后才建立直线趋势的预测模型

故称为趋势移动平均法

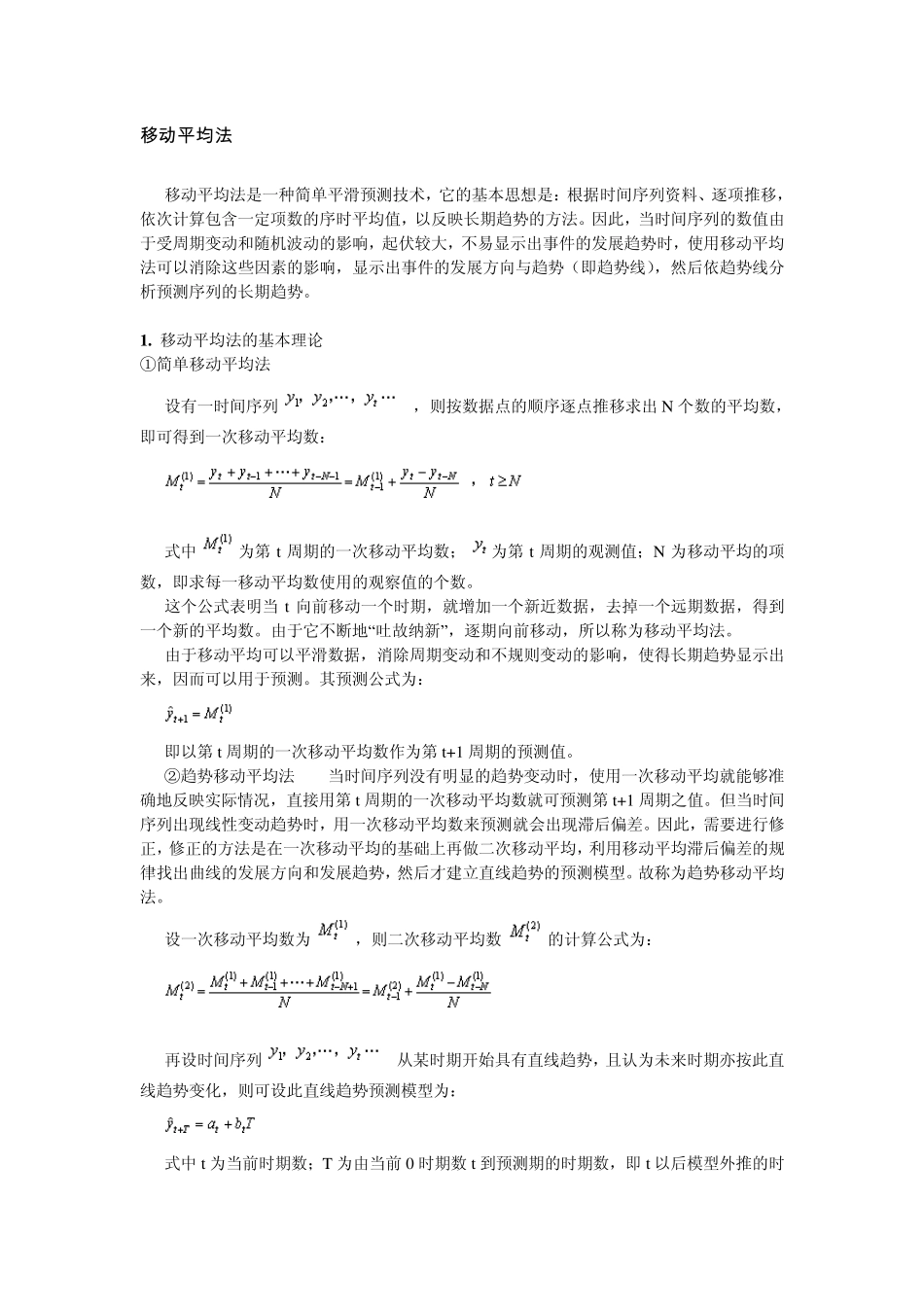

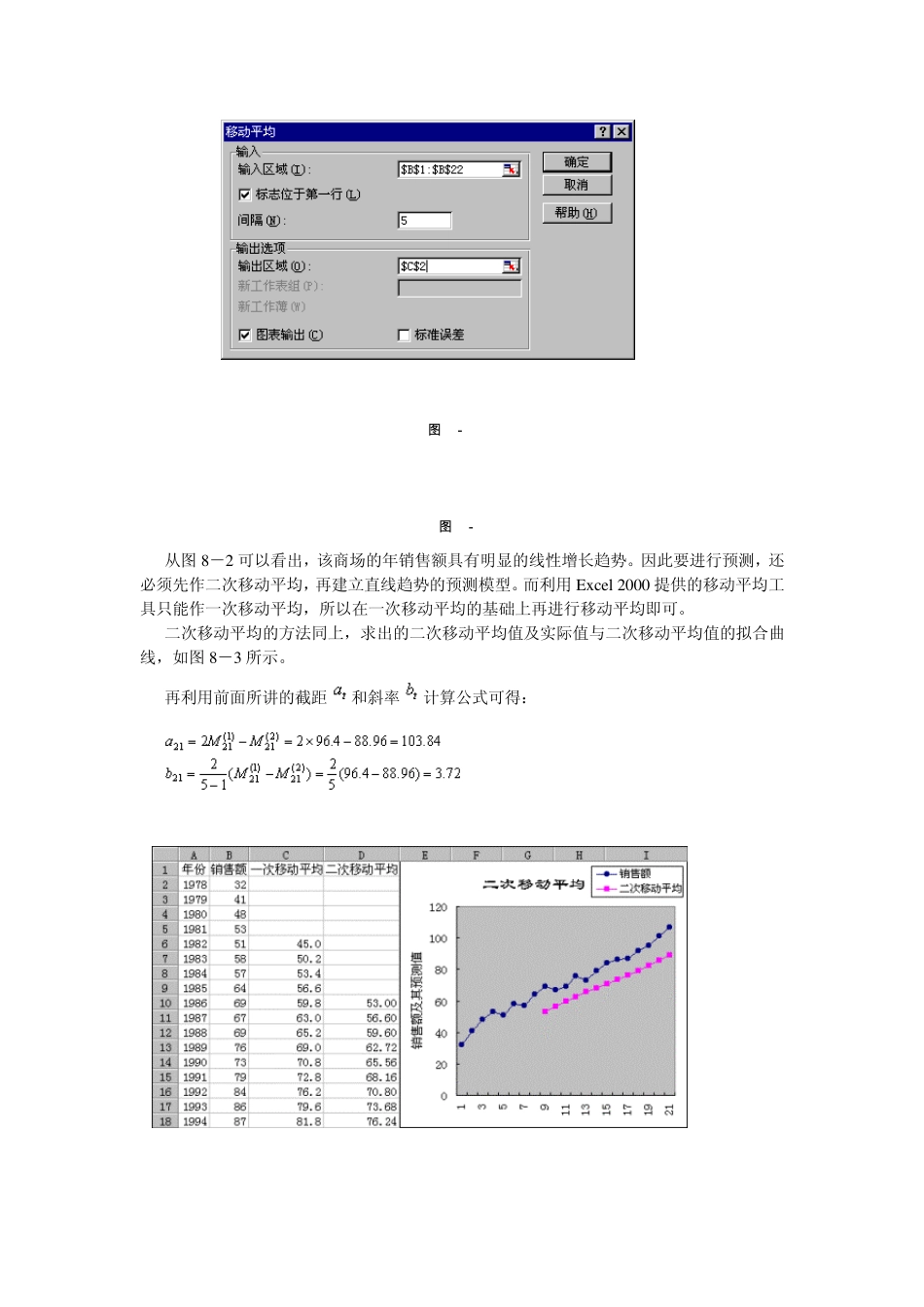

设一次移动平均数为 ,则二次移动平均数 的计算公式为: 再设时间序列 从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则可设此直线趋势预测模型为: 式中 t为当前时期数;T 为由当前 0 时期数t到预测期的时期数,即t以后模型外推的时