第6 章、非线性回归 前面所学的多元线性回归,假定被解释变量与解释变量之间是线性关系

本章的非线性回归,就放松了这个假定

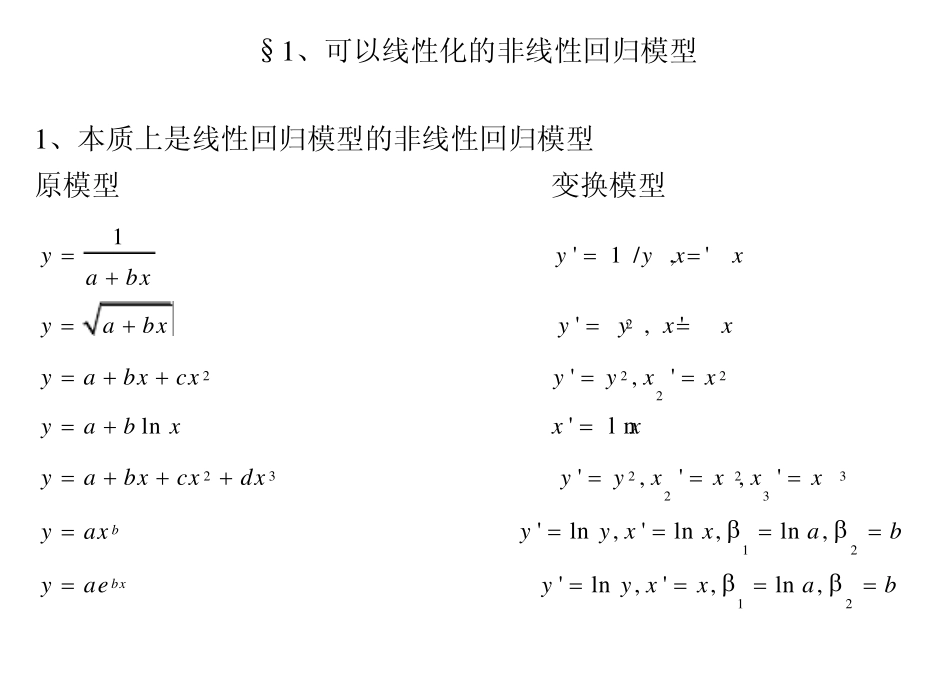

例如:CES 生产函数(constant elasticity of su bstitu tion) (1)yKL §1、可以线性化的非线性回归模型 1、本质上是线性回归模型的非线性回归模型 原模型 变换模型 1yabx '1 /,'yyxx yabx 2','yyxx 2yabxcx 222','yyxx lnyabx 'l nxx 23yabxcxdx 22323',','yyxxxx byax 12'ln,'ln,ln,yy xxab bxyae 12'ln,',ln,yy xxab 3(1)xykae 1 / 31 / 312',',,xyyxekak 例子:我们已经多次接触的CD 函数

yAL K lnlnlnlnyALK Eviews:ls log(x) c log(l1) log(k1) Dependent Variable: LOG(X) Method: Least Squares Date: 11/11/04 Time: 20:30 Sample: 1929 1967 Included observations: 39 Variable Coefficient Std

Error t-Statistic Prob

937714 0

236999 -16

61488 0

0000 LOG(L1) 1

450786 0