ARIMA 模型的概念和构造一、实验目的了解 AR,MA 以及 ARIMA 模型的特点,了解三者之间的区别联系,以及 AR 与 MA的转换,掌握如何利用自相关系数和偏自相关系数对 ARIMA 模型进行识别,利用最小二乘法等方法对 ARIMA 模型进行估量,利用信息准那么对估量的 ARIMA 模型进行诊断,以及如何利用 ARIMA 模型进行预测

掌握在实证讨论如何运用 Eviews 软件进行 ARIMA 模型的识别、诊断、估量和预测

二、根本概念所谓 ARIMA 模型,是指将非平稳时间序列转化为平稳时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型

ARIMA 模型根据原序列是否平稳以及回归中所含局部的不同,包括移动平均过程〔 MA〕、自回归过程〔AR〕、自回归移动平均过程〔ARMA〕以及 ARIMA 过程

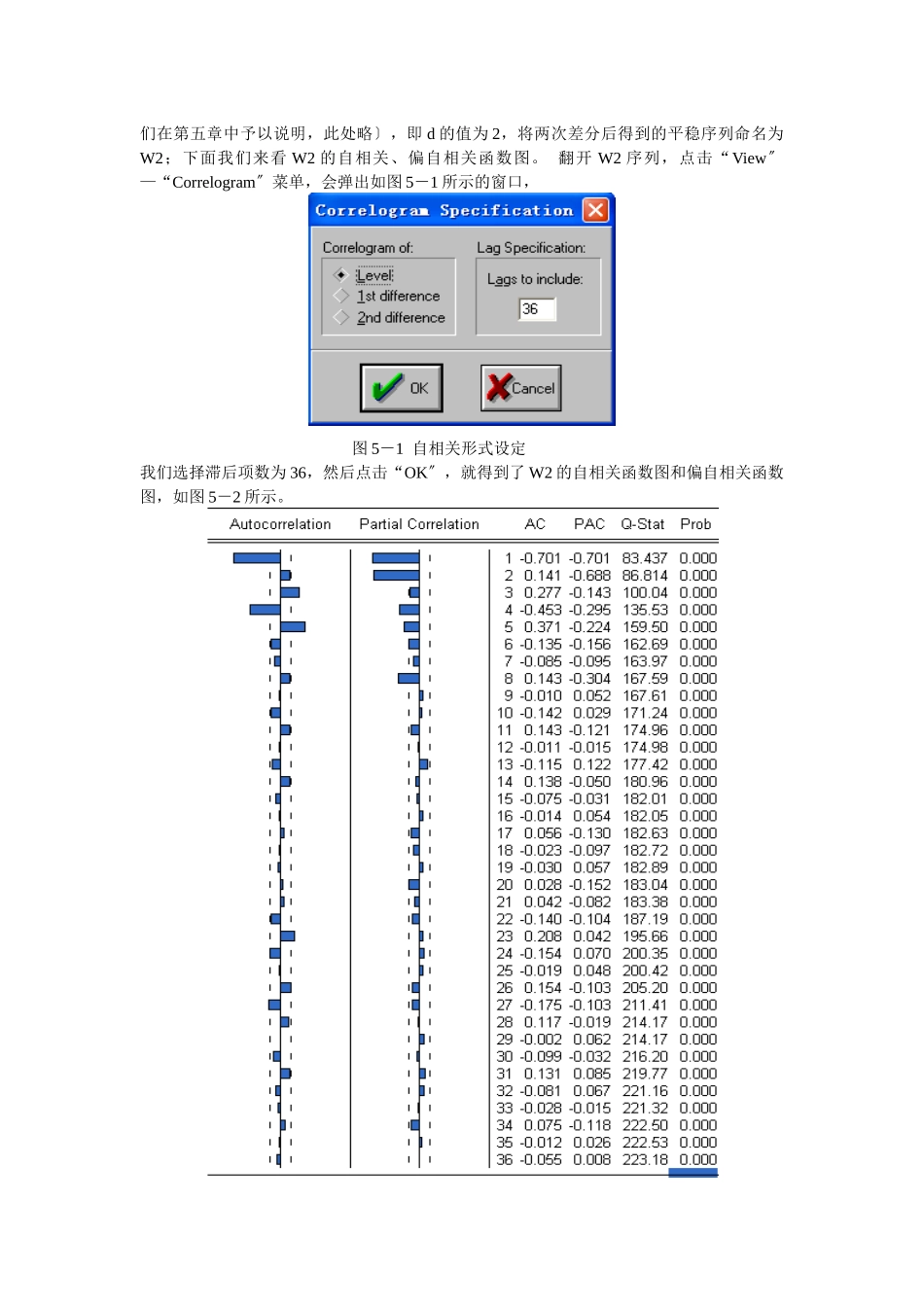

在 ARIMA 模型的识别过程中,我们主要用到两个工具:自相关函数(简称 ACF〕,偏自相关函数(简称 PACF)以及它们各自的相关图〔即 ACF、PACF 相对于滞后长度描图〕

对于一个序列 来说,它的第 j 阶自相关系数(记作 )定义为它的 j 阶自协方差除以它的方差,即 = ,它是关于 j 的函数,因此我们也称之为自相关函数,通常记 ACF(j)

偏自相关函数 PACF(j)度量了消除中间滞后项影响后两滞后变量之间的相关关系

三、实验内容及要求1、实验内容:根据 1991 年 1 月~2024 年 1 月我国货币供给量〔广义货币 M2〕的月度时间数据来说明在 Eviews3

1 软件中如何利用 B-J 方法论建立适宜的 ARIMA〔p,d,q〕模型,并利用此模型进行数据的预测

2、实验要求:〔1〕深刻理解上述根本概念;〔2〕思考:如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准那么建立适宜的 ARIMA 模型;如