国泰基金:9 月份债券市场分析及投资策略 一、债券市场局部 债券市场自 8 月 10 日开始了一轮下跌走势,其主要原因是由于市场升息预期的加强

目前虽然已经下跌了近 1 个月,但是市场的升息预期并没有明显减弱的迹象,债券市场仍处在风险释放的过程中

估计当前的升息预期将至少持续到 9 月中旬

(一)估计较强的升息预期将延续 1、升息预期前期由弱转强 推断升息预期在前期减弱后最近再度走强的依据主要有两点

一是不同期限债券品种的交易额占整个债券市场交易额比例的变化趋势;二是各类机构在债券投资方面的活泼度的变化也可以说明这一点

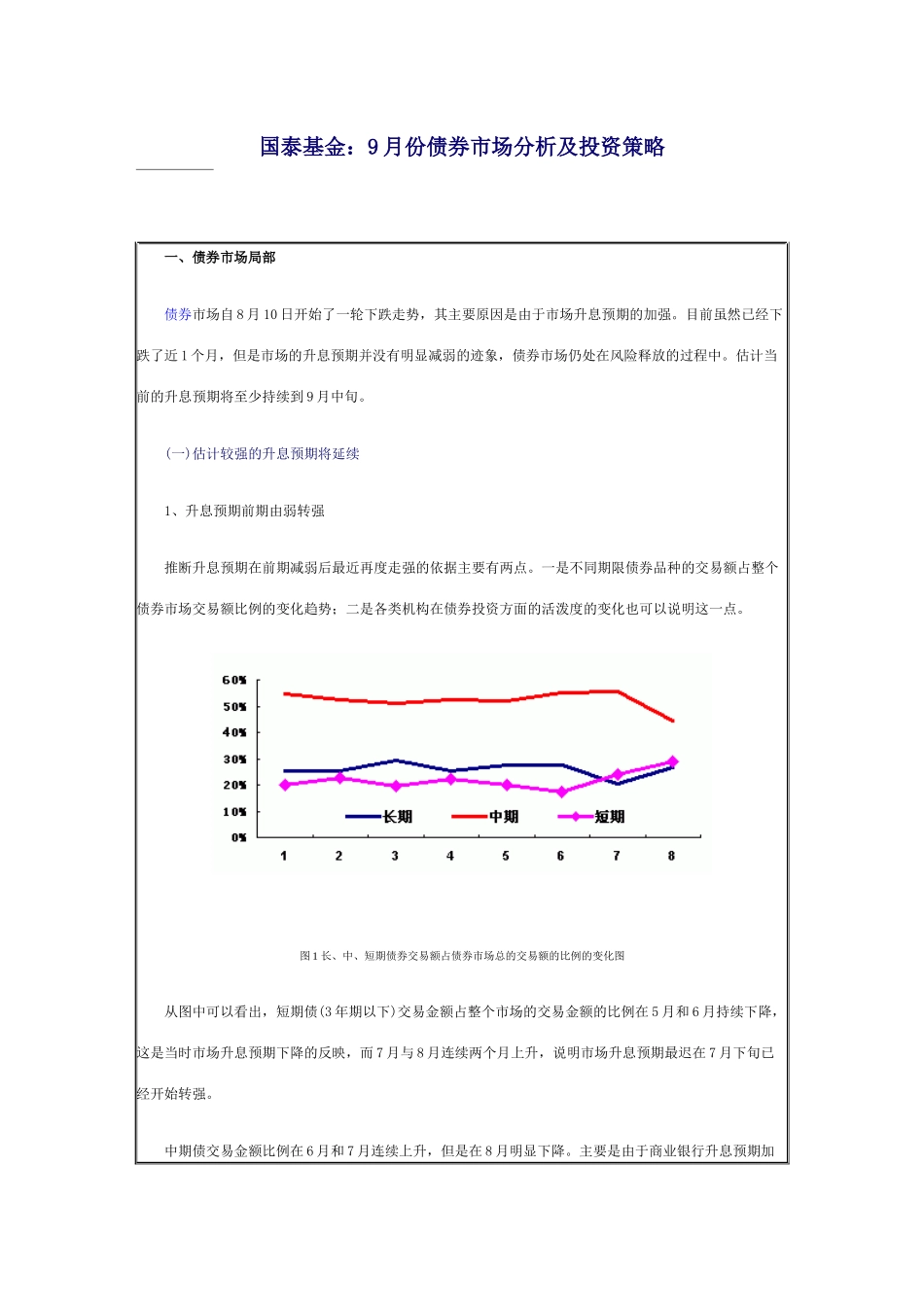

图 1 长、中、短期债券交易额占债券市场总的交易额的比例的变化图 从图中可以看出,短期债(3 年期以下)交易金额占整个市场的交易金额的比例在 5 月和 6 月持续下降,这是当时市场升息预期下降的反映,而 7 月与 8 月连续两个月上升,说明市场升息预期最迟在 7 月下旬已经开始转强

中期债交易金额比例在 6 月和 7 月连续上升,但是在 8 月明显下降

主要是由于商业银行升息预期加强,减少了中期债券品种的投资活动所致

长期债(7 年期以上)交易金额比例反复波动,反映出保险公司在目前情况下操作上出现较大分歧

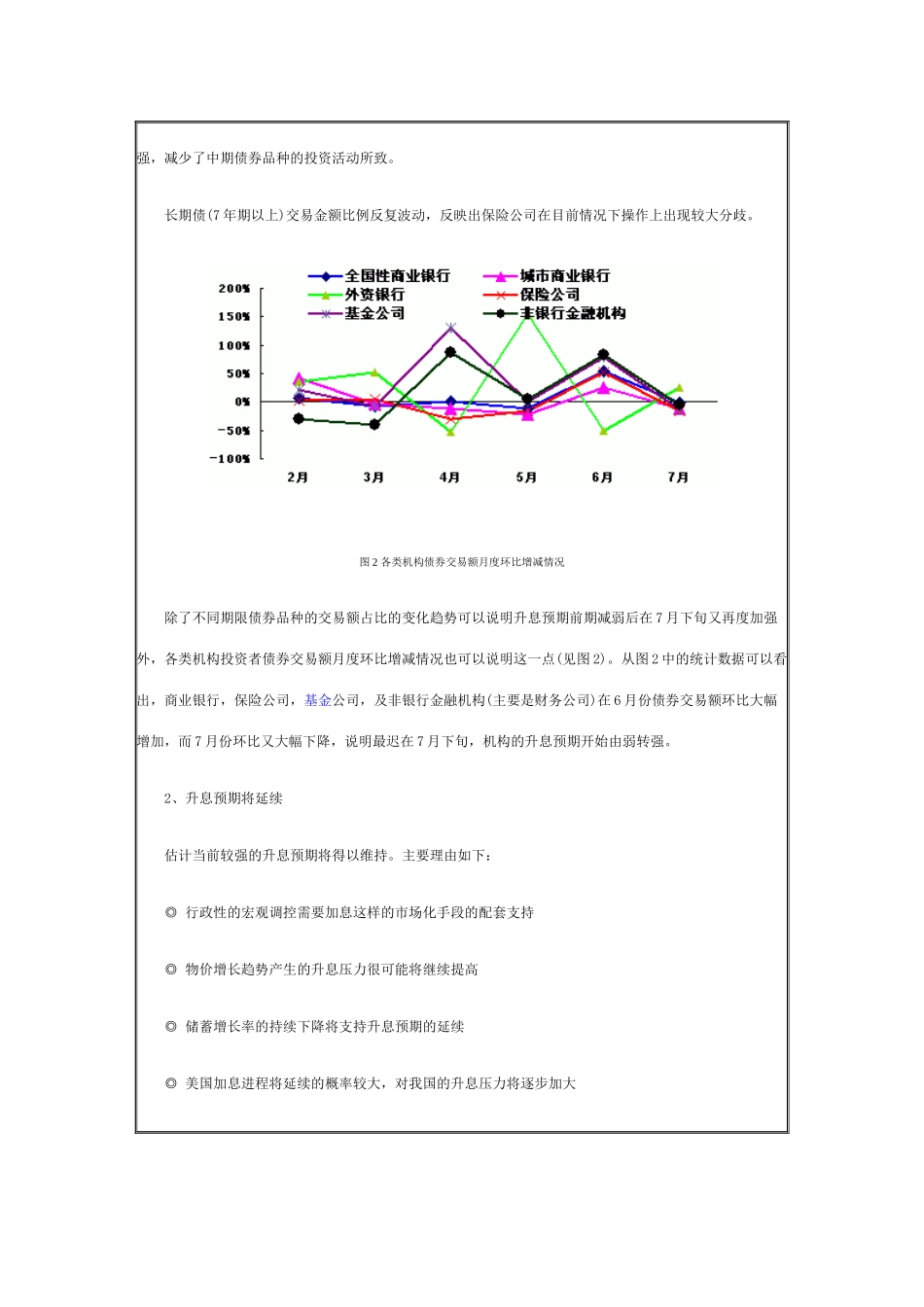

图 2 各类机构债券交易额月度环比增减情况 除了不同期限债券品种的交易额占比的变化趋势可以说明升息预期前期减弱后在 7 月下旬又再度加强外,各类机构投资者债券交易额月度环比增减情况也可以说明这一点(见图 2)

从图 2 中的统计数据可以看出,商业银行,保险公司,基金公司,及非银行金融机构(主要是财务公司)在 6 月份债券交易额环比大幅增加,而 7 月份环比又大幅下降,说明最迟在 7 月下旬,机构的升息预期开始由弱转强

2、升息预期将延续 估计当前较强的升息预期将得以维持

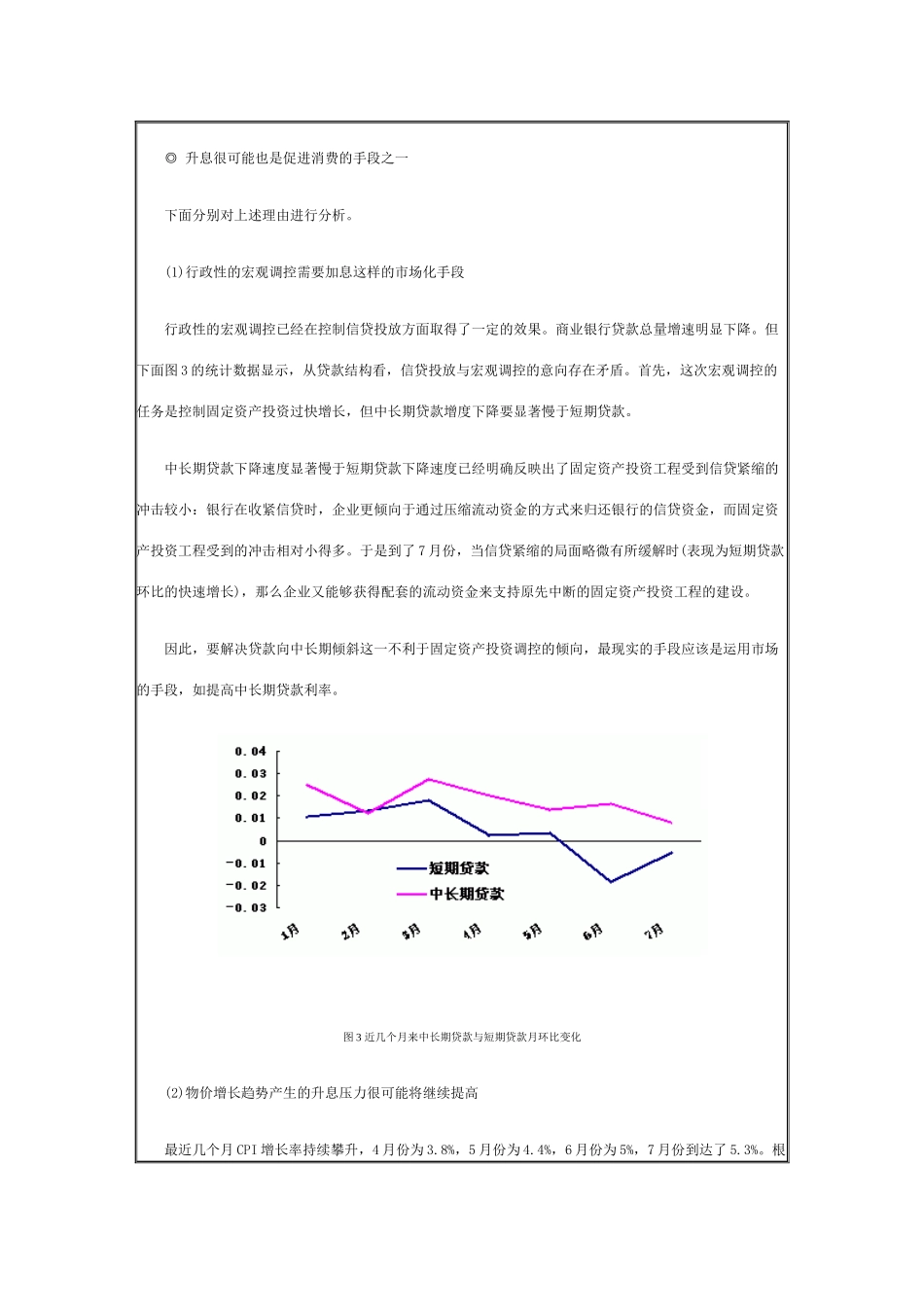

主要理由如下: ◎ 行政性的宏观调控需要加息这样的市场化手段的配套支持 ◎ 物