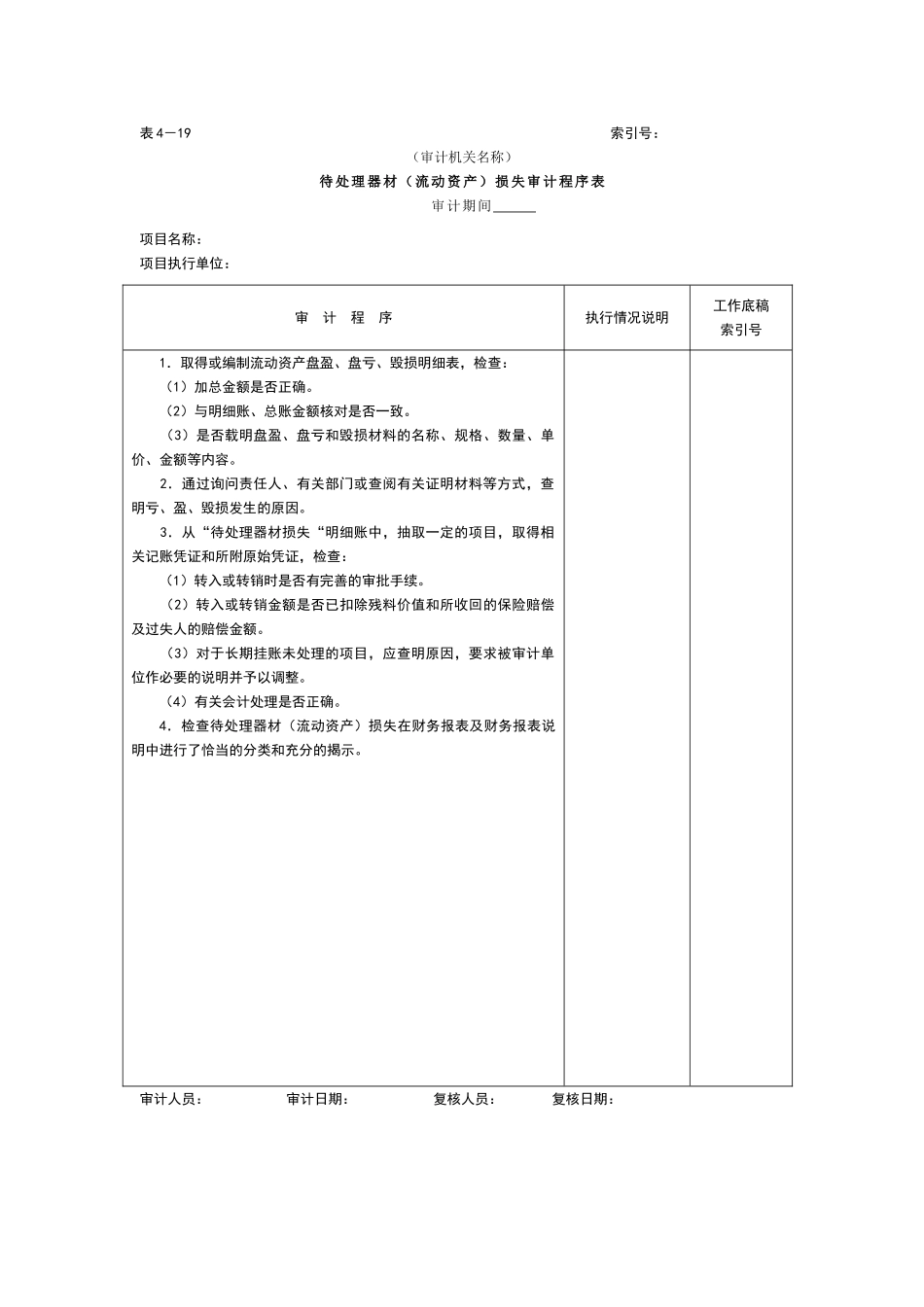

表 4-19 索引号:(审计机关名称)待处理器材(流动资产)损失审计程序表审计期间 项目名称:项目执行单位:审 计 程 序执行情况说明工作底稿索引号 1.取得或编制流动资产盘盈、盘亏、毁损明细表,检查: (1)加总金额是否正确

(2)与明细账、总账金额核对是否一致

(3)是否载明盘盈、盘亏和毁损材料的名称、规格、数量、单价、金额等内容

2.通过询问责任人、有关部门或查阅有关证明材料等方式,查明亏、盈、毁损发生的原因

3.从“待处理器材损失“明细账中,抽取一定的项目,取得相关记账凭证和所附原始凭证,检查: (1)转入或转销时是否有完善的审批手续

(2)转入或转销金额是否已扣除残料价值和所收回的保险赔偿及过失人的赔偿金额

(3)对于长期挂账未处理的项目,应查明原因,要求被审计单位作必要的说明并予以调整

(4)有关会计处理是否正确

4.检查待处理器材(流动资产)损失在财务报表及财务报表说明中进行了恰当的分类和充分的揭示

审计人员: 审计日期: 复核人员: 复核日期: