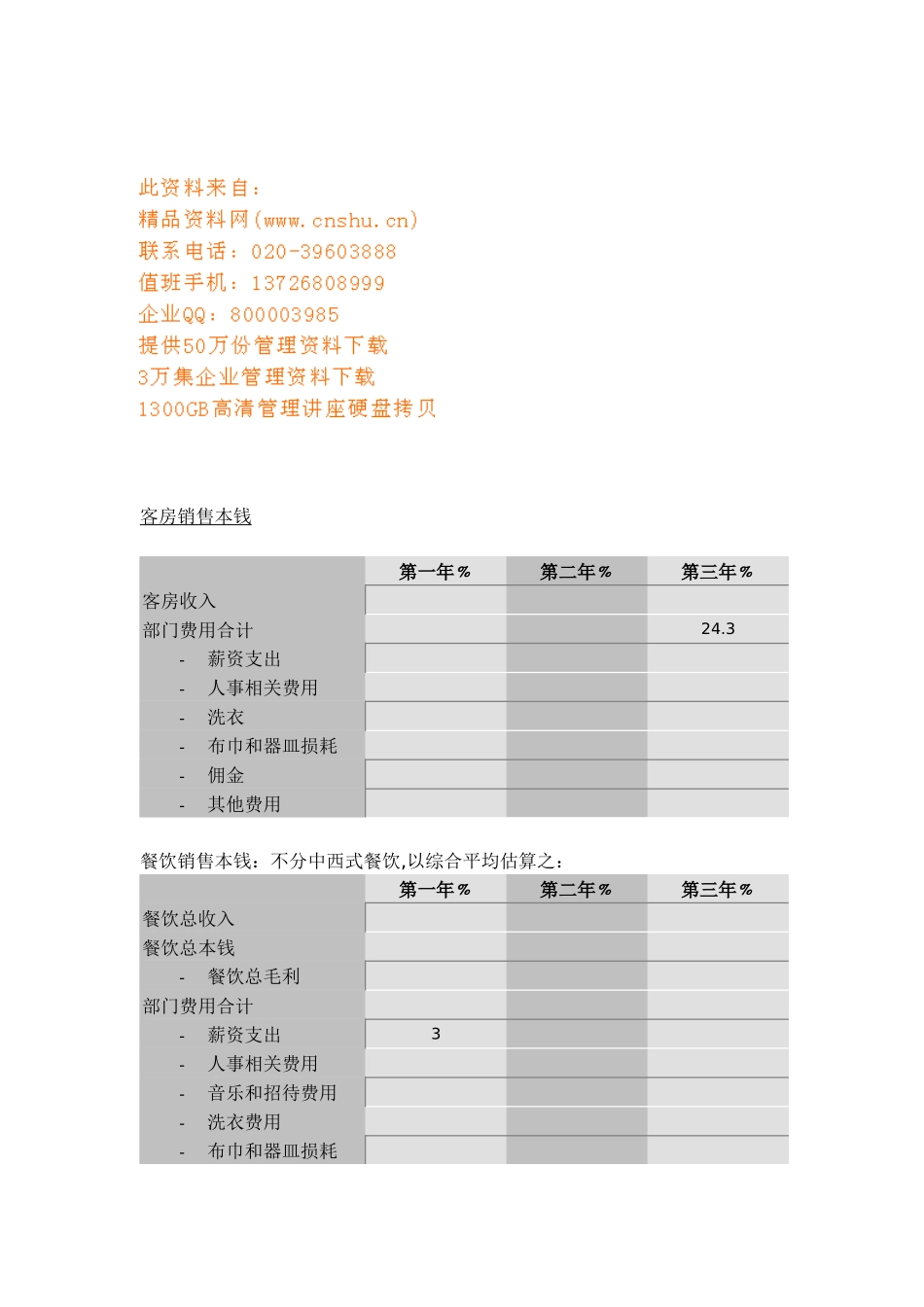

客房销售本钱第一年﹪第二年﹪第三年﹪客房收入部门费用合计24

3-薪资支出-人事相关费用-洗衣-布巾和器皿损耗-佣金-其他费用餐饮销售本钱:不分中西式餐饮,以综合平均估算之:第一年﹪第二年﹪第三年﹪餐饮总收入餐饮总本钱-餐饮总毛利部门费用合计-薪资支出3-人事相关费用-音乐和招待费用-洗衣费用-布巾和器皿损耗-其他费用餐饮本钱+费用餐饮营业毛利 ----食物收入食物本钱-食物毛利 ----饮料收入饮料本钱-饮料毛利会议收入本钱:开幕后第一年营运本钱及费用﹪;正常营运本钱及费用﹪

休闲收入本钱:开幕后第一年营运本钱及费用﹪;正常营运本钱及费用﹪

其他收入本钱:开幕后第一年营运本钱及费用﹪;正常营运本钱及费用﹪

其他营业费用及支出:1

总务及管理费用:为总收入的 5﹪

广告营销费用:前三年为总收入的 3﹪;第四、五年 2﹪;第六年以后为1﹪

能源费用:包括自来水、电力、瓦斯及燃料油等各项能源费用,为总收入的5﹪

维护费用:包括家具、建筑内外装修、各项设备及器具等维修费用

另列固定资产重置费用及维护费为总收入的 2﹪至 4,﹪ 依年度递减

长期贷款利息费用:以贷款约定之年利率百分比计算,并说明还款方式期限

折旧费用:一般采纳平均法计算

固定资产使用年限,系依据税法耐用年数表规定,但有残价可估计者依法先行自行本钱中减除后,以其余额为计算根底

有关旅馆各项资产使用年限及折旧方式如下:资产工程耐用年数建筑物50水电设备15空调设备10家具生财8其他设备9每年折旧费用=资产实际本钱÷〔耐用年数+I〕注:I 为「残价」各项资产使用年限及折旧方式7

保险费用:保险费用系以建筑物及设备取得本钱之﹪估量

地价税:台湾地区以公告地价之 3﹪计算,第一年上涨率依据当地邻近地价参考估量;第二年至第五年之上涨率以 20﹪估量;第六年以后为 10﹪估算之

假设土地为租用者,那么以土