投资评级: 短线减持,长线增持市 场 数 据 : 2024/2/6收盘价〔元〕20

91一年内最 高 /最低22

00上证指数1654

90市盈率31

08市净率A 股流通市值(亿元)21

74根 底 数 据 : 2024/12/31每 股 收益0

67每 股 净资产(元)5

33总股本 /流 通 A股(亿股)3

04相关讨论:1 、 歌 华 有 线 : 风 险 和 机 遇 并 存2024/8/292、收视费提高势成必定,公司股价极具投资价值 2024/10/293、歌华有线年报点评 2024/3/64、歌华有线实地调研简报 2024/7/2804 年 2 月 25 日调研报告兴业研第 20240033 号歌华有线(600037)实地调研报告〔600037〕实地调研简报-18

00%223万2

14%446万4

29%664万6

802-12-2603-2406-1909-0411-2704-02-25日线 1:歌华有线 2:上证指数 成交量 51

49%] 5A:175

5万股 10A:242

4万股 20A:248

4万股 30A:231

0万股 相对基差(REL) 上证指数 比率:1

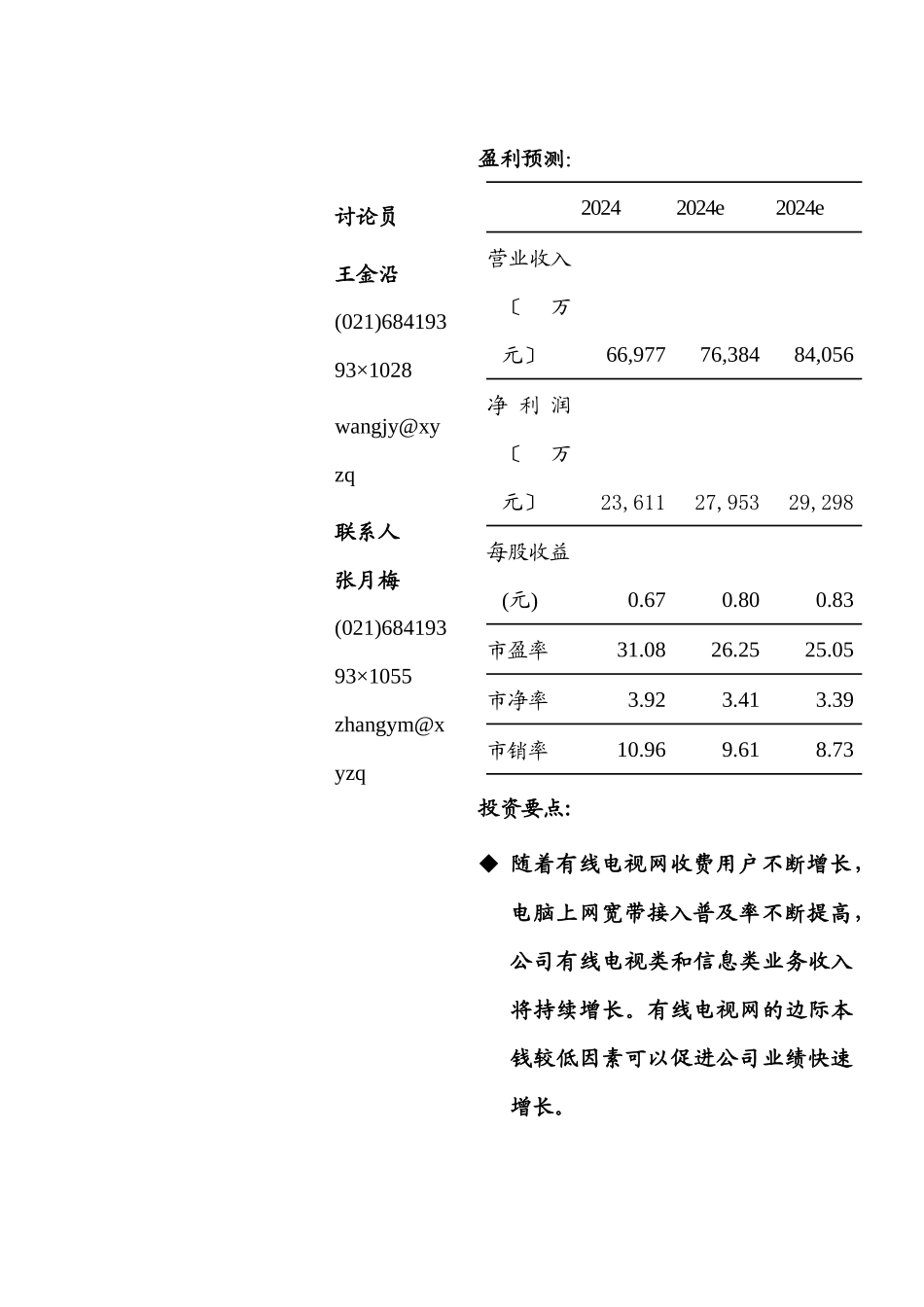

6% 讨论员王金沿(021)68419393×1028wangjy@xyzq 联系人张月梅(021)68419393×1055zhangym@xyzq 盈利预测:20242024e2024e营业收入〔万元〕66,97776,38484,056净 利 润〔万元〕23,61127,95329,298每股收益(元)0

83市盈率31

05市净率3

39市销率10