***公司 2024 年财务情况说明企业主营业务范围及经营情况;企业所处的行业以及在本行业中的地位,如按销售额排列的名次;对企业开展的趋势、成长能力作一简要说明

一、总体经营情况分析对主营业务收入、净利润、经营现金净流量三个指标近三年数据进行比拟

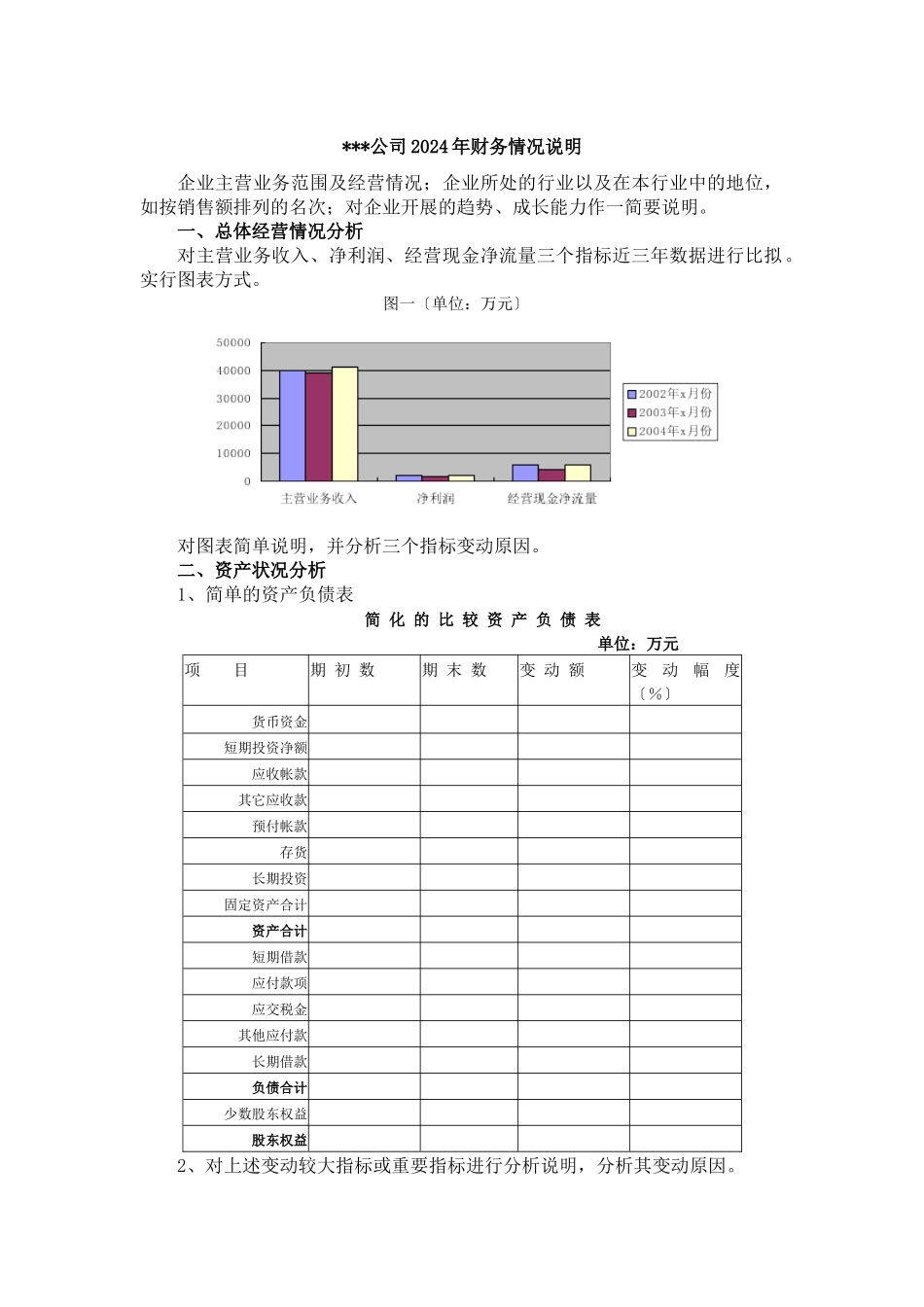

实行图表方式

图一〔单位:万元〕对图表简单说明,并分析三个指标变动原因

二、资产状况分析1、简单的资产负债表简 化 的 比 较 资 产 负 债 表 单位:万元项 目期 初 数期 末 数变 动 额变动幅度〔%〕货币资金短期投资净额应收帐款其它应收款预付帐款存货长期投资固定资产合计资产合计短期借款应付款项 应交税金其他应付款长期借款负债合计少数股东权益股东权益2、对上述变动较大指标或重要指标进行分析说明,分析其变动原因

三、盈利能力分析1、应列示简单的利润表简单的损益比拟表 单位:万元对上述损益表进行分析,应至少包括对收入、本钱、期间费用变动情况的分析

假设是年度报表分析,还应包括对利润分配情况的分析

集团公司应分行业列示收入组成,并分三年列示

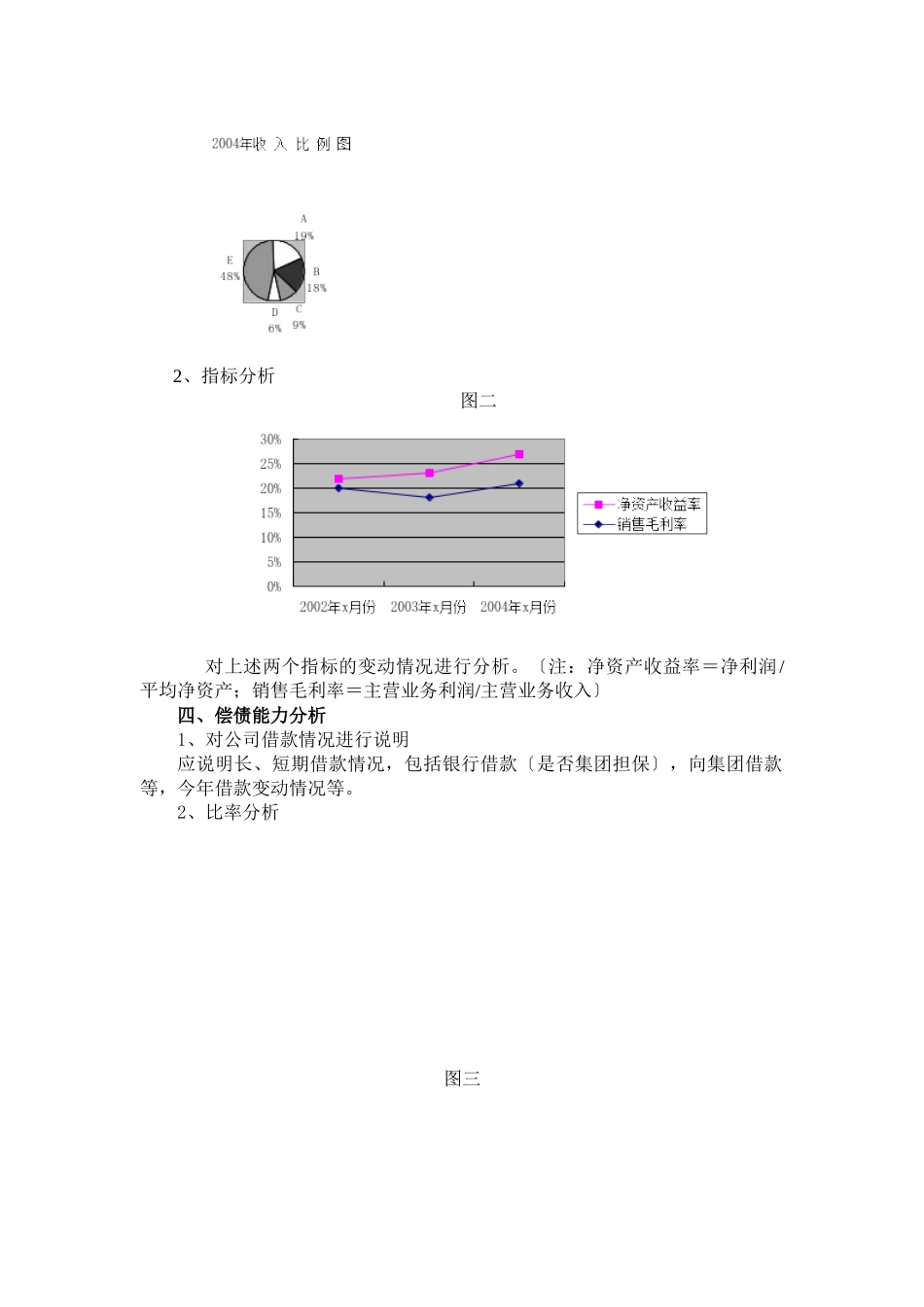

比拟工程2024 年 x 月份2024 年 x 月份差异额差异率〔%〕主营业务收入减:折扣折让主营收入净额主营业务本钱税金及附加主营业务利润减:营业费用管理费用财务费用营业利润利润总额所得税少数股东损益净利润2、指标分析图二对上述两个指标的变动情况进行分析

〔注:净资产收益率=净利润/平均净资产;销售毛利率=主营业务利润/主营业务收入〕四、偿债能力分析1、对公司借款情况进行说明应说明长、短期借款情况,包括银行借款〔是否集团担保〕,向集团借款等,今年借款变动情况等

2、比率分析图三对上述三个比率进行分析,具体包括指标变动情况,变动原因分析等

〔注:速动比率=流动资产-存货/流动负债,流动比率=流动资产/流动负债,资产负债率=负债总额/总资产〕 五、运营能力分析1、 图四 2、对上述两个