采购与付款的内部控制企业内部采购与付款的控制与管理,确实很重要,它可以保证采购的及时和资金的平安,同时可以降低采购本钱

采购活动至少涉及二方:采购方和供给商

因此,采购管理既有程序问题,又有对供给商的往来以及相关资料的管理问题

采购与付款的内部控制要注意以下几个方面:一、采购与付款业务的职务别离在采购业务中需进行职务别离的有:l、采购申请必须由生产经营部门提出,具体采购业务由采购部门完成

2、货物的采购人不能同时担任货物的验收工作,以防止采购人员收受客户贿赂,购置伪质材料影响生产经营乃至企业整体利益

3、付款审批人和付款执行人不能同时办理寻求供给商和索价业务

付款的审批通常经过验货或验单后执行〔预付款业务除外〕,以保证货物的价格、质量、规格等符合标准,是采购业务的最后一关,不能让其与目标审查人——供给商直接接触

4、确定供给商和询价人员应别离;5、货物的采购、储存和使用人不能担任账务的记录工作,防止绕过验单,减少或误记货物数量金额的可能

6、接受各种劳务的部门或主管这些业务的人员应适当的同账簿记录人员别离;7、付款的审核人应同付款执行人职务相别离

8、记录应付账款人不能同时担任付款职务

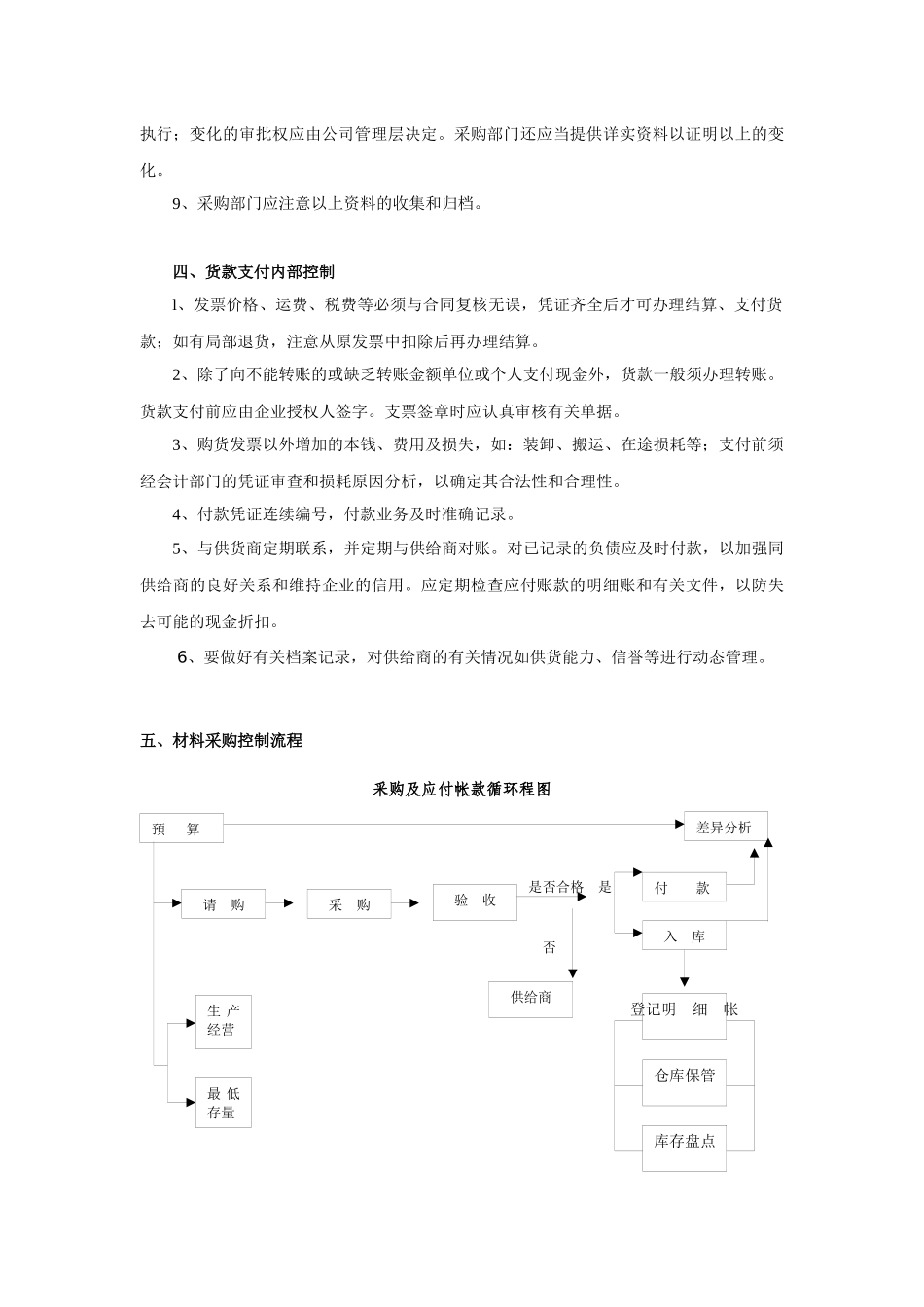

二、采购方案的内部控制〔1〕采购业务必须经过请购、批准、订货〔或采购〕、验收、货款结算等环节

〔2〕方案部门应该根据生产经营的需要,依据公司的一般授权〔制度授权〕与特别授权,向采购部门发出请购通知单

请购通知单要求注明购入材料用途〔包括哪个部门、工程使用,何时要用〕

请购通知单同时应报送财务部门作为将来付款的依据

〔3〕采购部门根据请购通知单,填制订购单,订购单应正确填写所需物品的名称、规格、数量、价格、时间、厂商名称和地址等,预先予以编号,并经被授权的采购员签字

订购单同时应致送仓储部门作为将来验收的依据

〔4〕物资的采购,必须与供给商签订合同

重大合同应提请财务部门会签并且应得到公司董事