供应链金融可行性方案一、供应链金融最新政策2019 年 2 月中办、国办印发《关于加强金融服务民营企业的若干意见》

意见指出,减轻对抵押担保的过度依赖

商业银行要坚持审核第一还款来源,把主业突出、财务稳健、大股东及实际控制人信用良好作为授信主要依据,合理提高信用贷款比重

商业银行要依托产业链核心企业信用、真实交易背景和物流、信息流、资金流闭环,为上下游企业提供无需抵押担保的订单融资、应收应付账款融资

二、供应链金融发展趋势1、供应链金融的护城河:争夺核心企业

哪家机构首先绑定了核心企业,就绑定了未来

2、贷款流程线上化,融资放款速度快、效率高

全电子化平台操作,融资、放款均在线完成,不用跑银行,不用做任何抵押担保,仅凭应收账款就可融资,放款速度最快可达 T+0

应收账款快速变现,资金快速周转,扩大生产,扩大供货,实现整个供应链的效率最大化

3、贷款客户获客简单化

核心企业的供应商成百上千,通过系统推送供应链金融产品可以快速覆盖供应商,也可以通过核心企业召开供应商大会进行宣讲供应链金融产品

4、行业的细分和垂直化

不同的行业,有不同的行业特性、不同的融资需求

只有专注产业,深刻了解该行业内融资痛点,才能开发各种各样的供应链金融产品

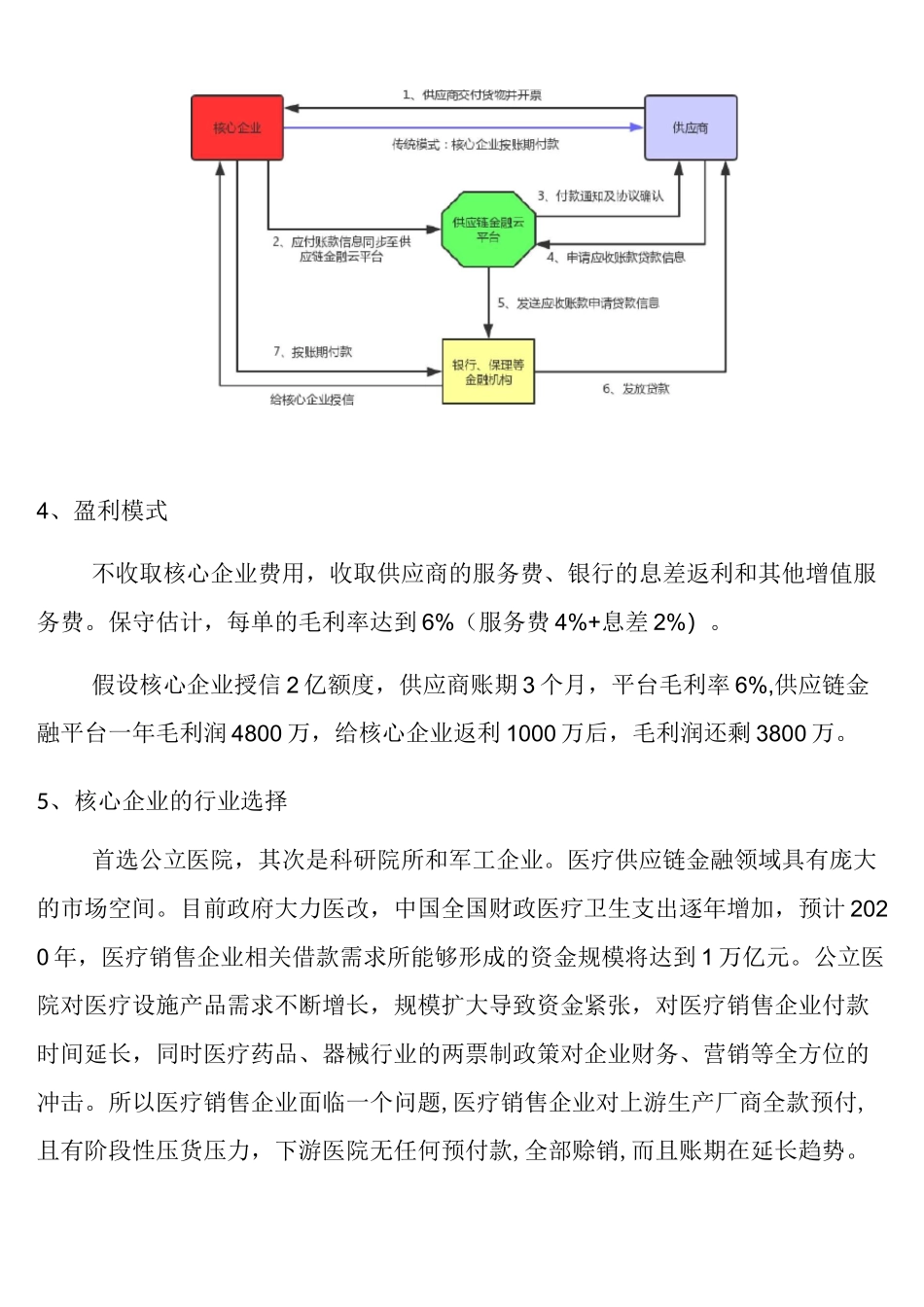

三、供应链金融云平台模式1、线上模式简介供应链云平台上的参与主体有:核心企业、供应商、银行等金融机构

由银行等金融机构对注册的核心企业提供授信额度,核心企业可以根据自身管理需要对该额度进行管控

当核心企业有未来付款计划时,可以在有效额度内,通过供应链云平台向其供应商签开应收账款信息,供应商可以即时通过供应链金融云平台接收

供应商在接收应收账款信息后,在其期限内可以通过供应链金融云平台将其持有的应收账款进行拆分转让、持有到期或者融资变现

合作银行根据供应链金融云平台提供的信息,为持有应收账款的供应商快速提供融资服务

核心企业到付款日期时,通过供应链金