个人所得税综合计算题例 1:某城市的王某(高级工程师)2024 年 1—12 月取得以下收入:(1)从中国境内取得工资、薪金收入 48000 元(月均 4000 元);(2)为某企业做一项工程设计,企业支付酬劳 60000 元;(3)出租自有住房,全年租金 18000 元(按月支付),并每月按规定缴纳了营业税、城建及教附费、房产税;(4)从 A 国取得特许权使用费 150000 元(人民币),在 A 国缴纳个人所得税45000 元

计算该纳税人 2024 年应在我国缴纳个人所得税税额

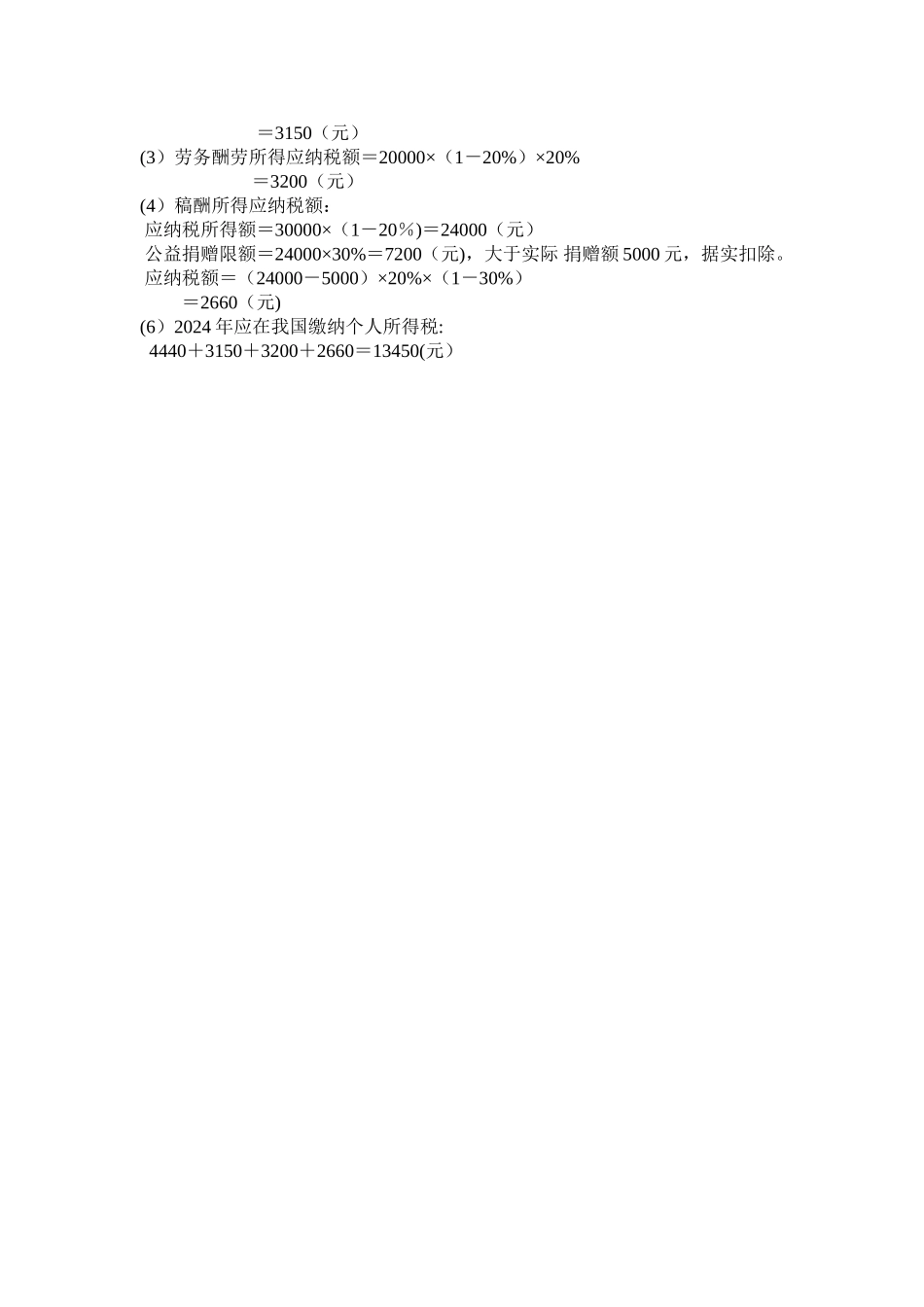

例 2.某大学韩老师月工资 5300 元

2024 年另还取得以下收入:(1)被国外某公司聘请去国外合作一个项目,时间半年(国内工资照付)

国外公司每月支付工薪酬劳合人民币 15800 元,每月在境外纳个人所得税 1300 元

(2)为某单位翻译外文资料取得收入 20000 元

(3)与王教授合著一本专业著作,共计稿酬收入 40000 元

其中,韩老师分得稿酬 30000 元,并从中拿出 5000 元捐赠给希望工程基金会

请计算 2024 年韩老师应在我国缴的纳个人所得税

答案:例 1:(1)境内工薪所得应纳税额:① 月工薪收入应纳税所得额=48000÷12-2000 =2000(元)② 年工薪收入应纳税额=(2000×10%-25)×12 =2100(元)(2)劳务酬劳所得应纳税额 应纳税所得额=60000×(1-20%)=48000 元 应纳税额=20000×20%+28000×30%=12400 元(3) 财产租赁所得应纳税额 月出租收入=18000÷12=1500(元)每月缴纳营业税、城建税及教育费附加=1500×3%+1500×3%×(7%+3%)+1500×4% =109

5 元月应纳税所得额=1500-109

5-800=590

5(元)一年应纳所得税=590

5×10%×12