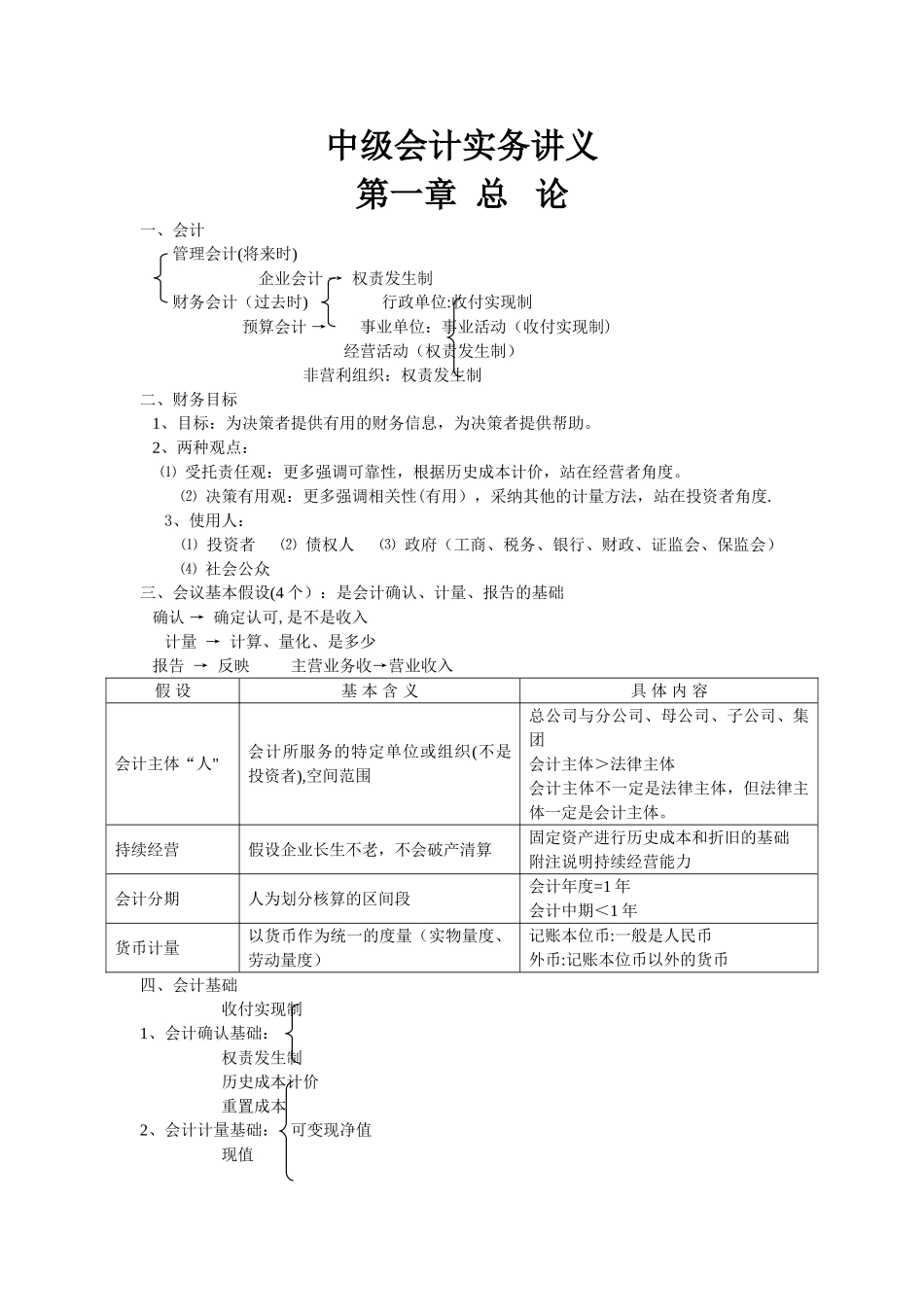

中级会计实务讲义第一章 总 论一、会计管理会计(将来时) 企业会计 → 权责发生制财务会计(过去时) 行政单位:收付实现制 预算会计 → 事业单位:事业活动(收付实现制) 经营活动(权责发生制) 非营利组织:权责发生制二、财务目标 1、目标:为决策者提供有用的财务信息,为决策者提供帮助

2、两种观点: ⑴ 受托责任观:更多强调可靠性,根据历史成本计价,站在经营者角度

⑵ 决策有用观:更多强调相关性(有用),采纳其他的计量方法,站在投资者角度

3、使用人: ⑴ 投资者 ⑵ 债权人 ⑶ 政府(工商、税务、银行、财政、证监会、保监会) ⑷ 社会公众三、会议基本假设(4 个):是会计确认、计量、报告的基础 确认 → 确定认可,是不是收入 计量 → 计算、量化、是多少 报告 → 反映 主营业务收→营业收入假 设基 本 含 义具 体 内 容会计主体“人"会计所服务的特定单位或组织(不是投资者),空间范围总公司与分公司、母公司、子公司、集团会计主体>法律主体会计主体不一定是法律主体,但法律主体一定是会计主体

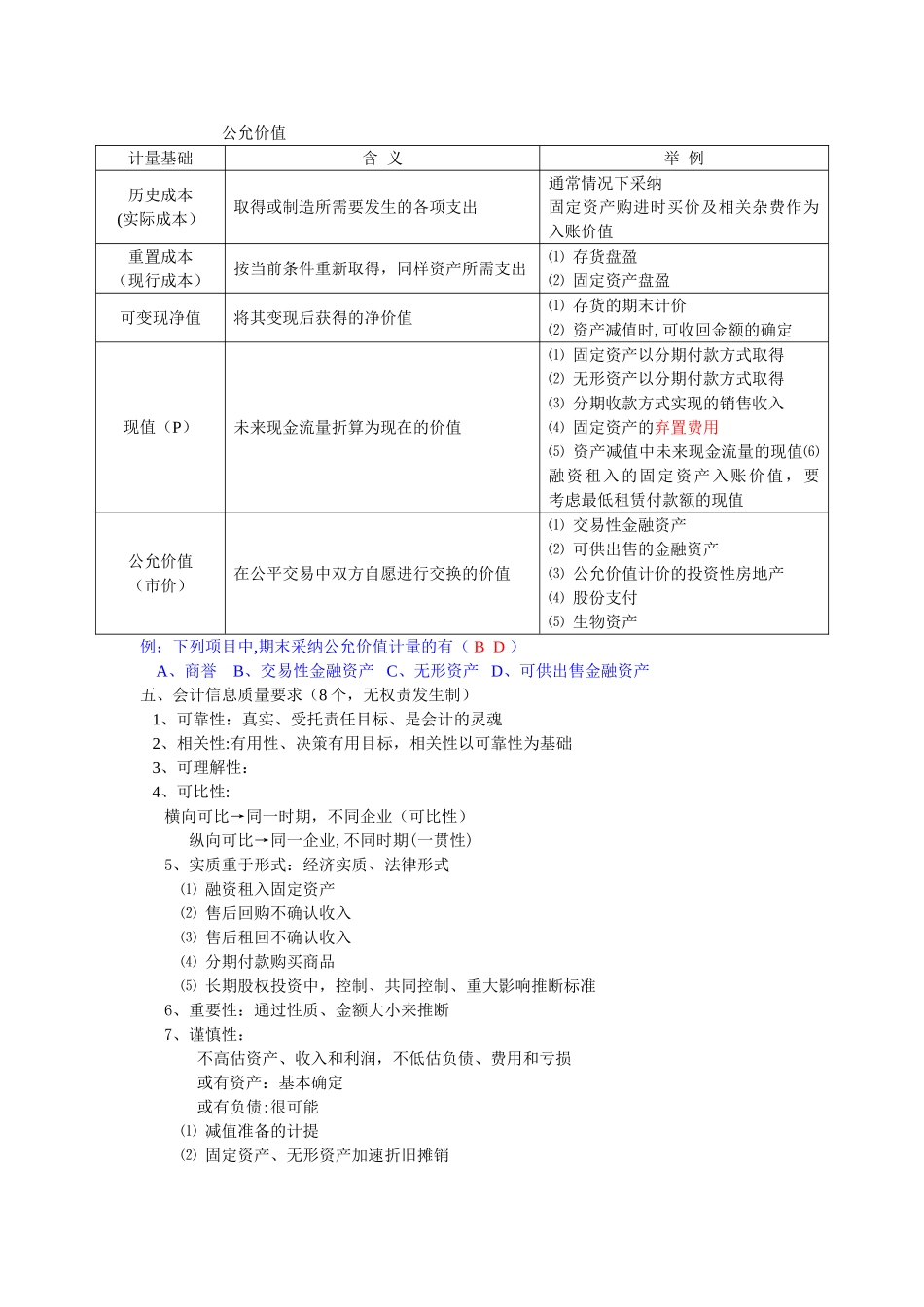

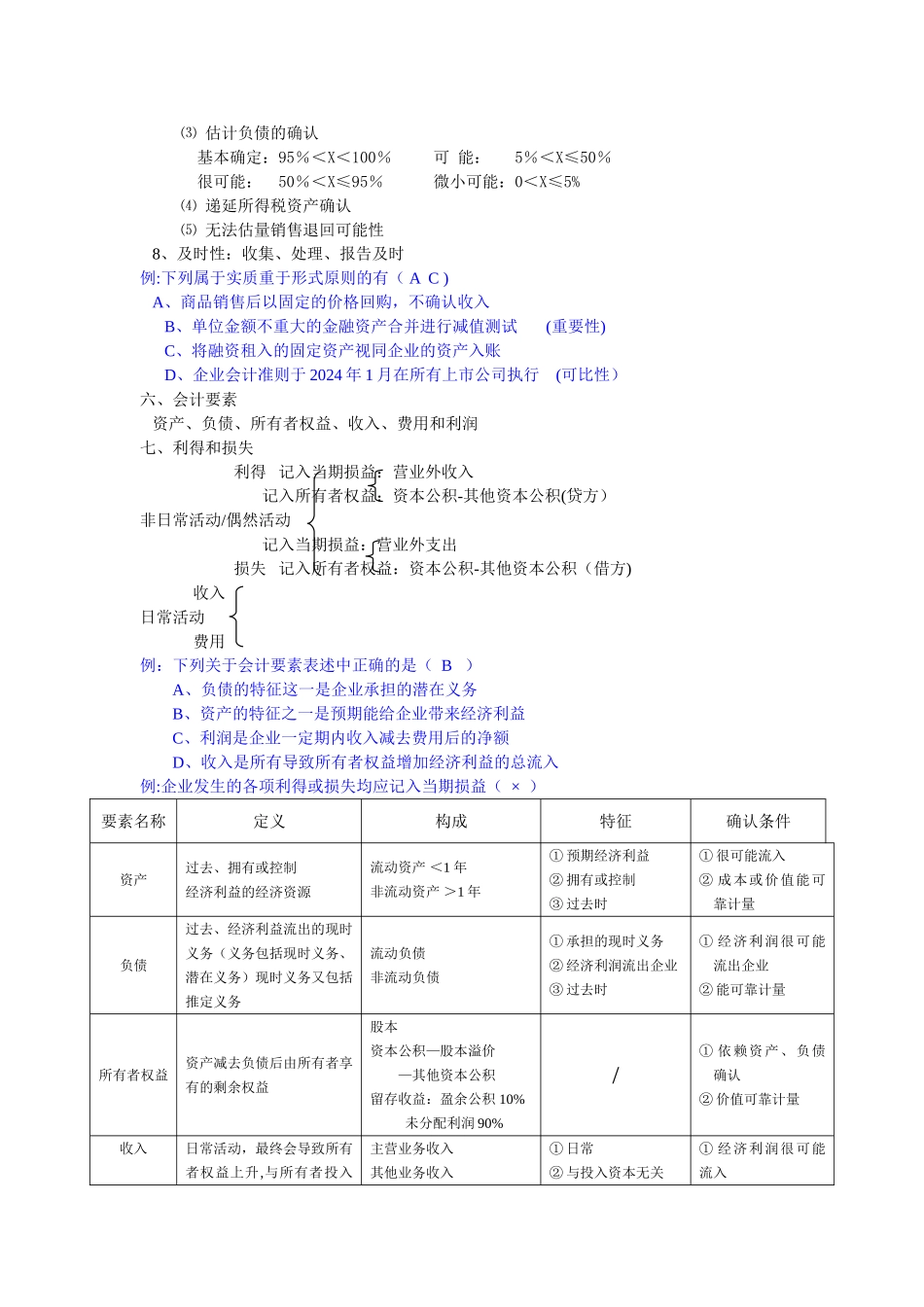

持续经营假设企业长生不老,不会破产清算固定资产进行历史成本和折旧的基础附注说明持续经营能力会计分期人为划分核算的区间段会计年度=1 年会计中期<1 年货币计量以货币作为统一的度量(实物量度、劳动量度)记账本位币:一般是人民币外币:记账本位币以外的货币四、会计基础 收付实现制1、会计确认基础: 权责发生制 历史成本计价 重置成本2、会计计量基础: 可变现净值 现值 公允价值计量基础含 义举 例历史成本(实际成本)取得或制造所需要发生的各项支出通常情况下采纳固定资产购进时买价及相关杂费作为入账价值重置成本(现行成本)按当前条件重新取得,同样资产所需支出⑴ 存货盘盈⑵ 固定资产盘盈可变现净值将其变现后获得的净价值⑴ 存货的期末计价⑵ 资产减值时,可收回金额的确定现值(P)未来现金流量折