万科 A 获利能力分析盈利能力关系投资者的回报, 是债权人收回债权的主线保障, 是企业至关重要的能力

营业收入分析营业收入是企业营销能力的综合反应, 是获利能力的基础, 也是企业发展的主线

从下表可见, 珠江三角洲及长江三角洲地区是其利润的重要来源

企业初步形成了以长江三角洲、珠江三角洲和环渤海地区为主, 以其他区域经济中心都市为辅的“3+X”跨地区布局

以深圳和上海为关键的重点投资以及不停推进的二线都市扩张是保障业绩获得迅速增长的重要原因

主营业务收入净利润比例结算面积比例珠江三角洲区域27

08%长江三角洲区域32

06%京津以及地区32

34%其他8

期间费用分析期间费用是企业减少成本的能力, 与技术水平, 产品设计, 规模经济和对成本的管理水平亲密有关

在营业费用增长率有所减少的 3 年间, 销售增速仍保持上升态势,除市场销售向好外, 还反应了销售管理水平有很大的提高

由下表可见, 管理费用的增长幅度不小, 良好的管理关当然是企业发展的关键, 但也应进行适度的控制

由于房地产业需要大量资金作后盾, 银行借款利息大量资本化的同步也存在大量的银行存款

因此, 万科在存在大量借款的状况下, 其财务费用却为负数, 管理层应注意提高资金运用效率

各项目增长幅度表年份---主营业务利润57

79%营业费用66

83%管理费用43

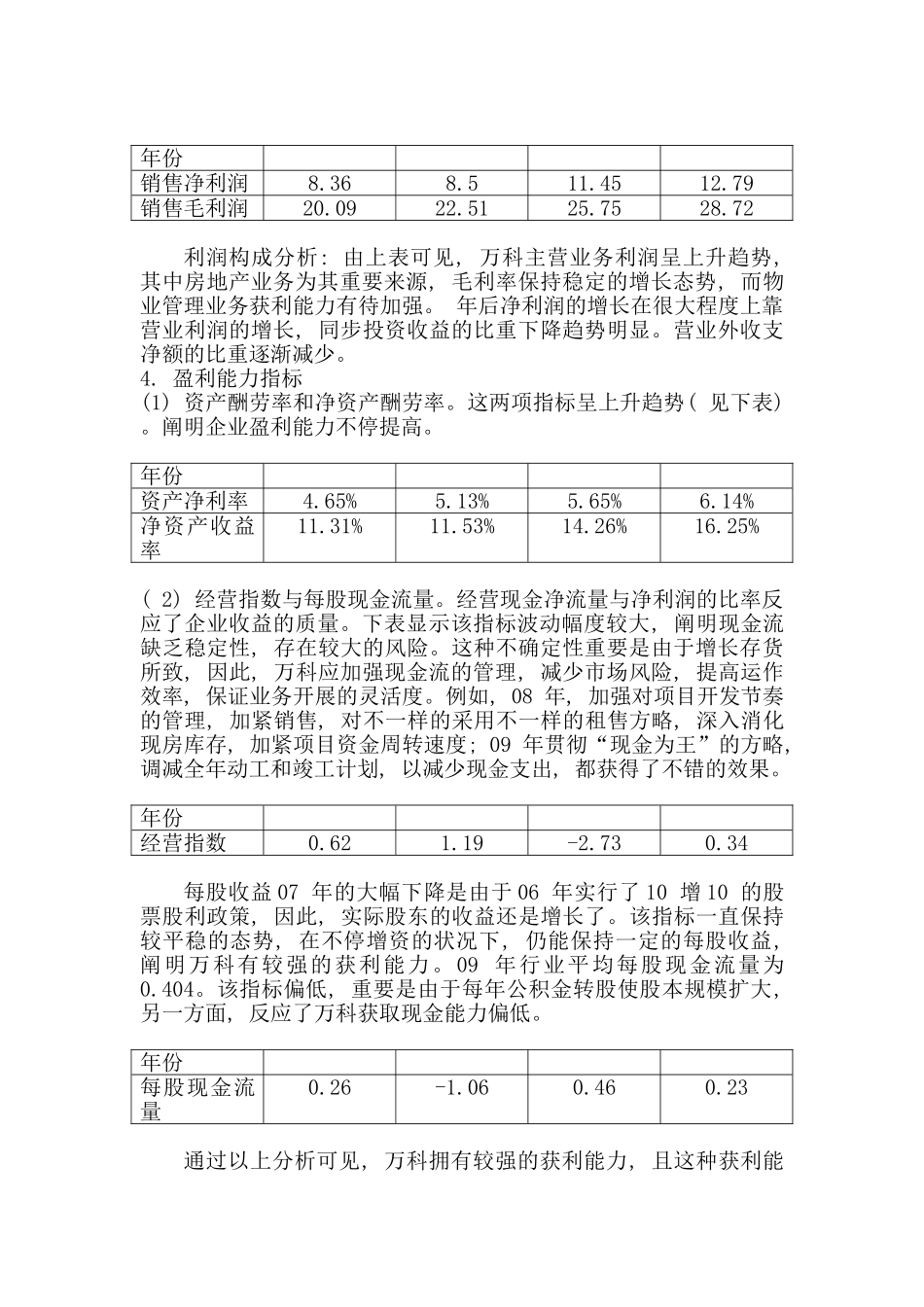

主营业务利润及利润构成分析主营业务利润率分析: 由下表可见, 06- 09 年销售毛利率逐渐增长

07 年根据市场供需两旺, 房价稳步上升的变化以及对未来市场土地资源稀缺性的预期, 企业调高了部分项目的售价, 项目毛利率明显增长

08 年净资产收益率为近年来