二、会计等式会计等式是指反应各项会计要素之间基本关系的体现式

( 一)资产=负债+所有者权益最基本的会计等式,一般称为第一会计等式

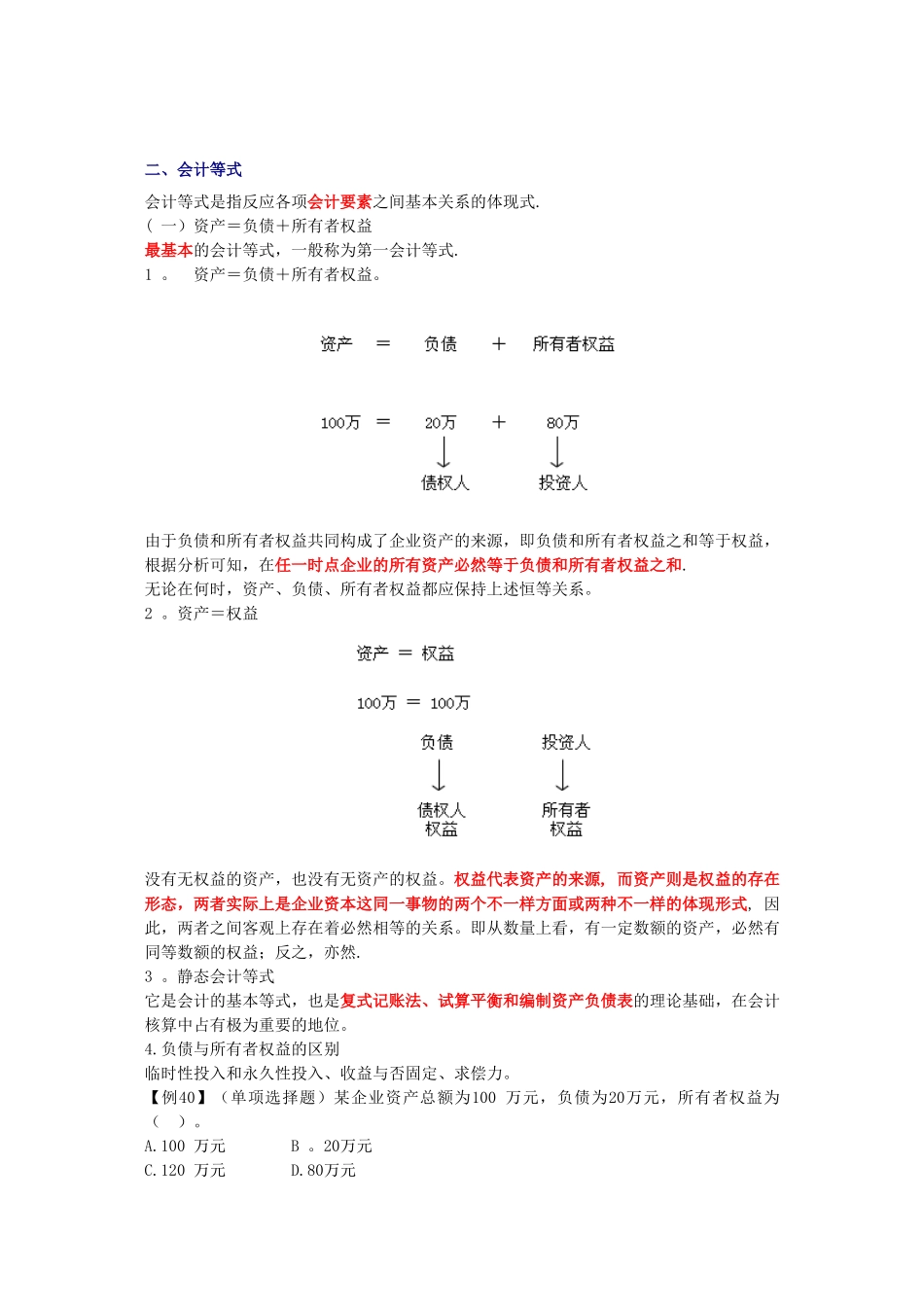

资产=负债+所有者权益

由于负债和所有者权益共同构成了企业资产的来源,即负债和所有者权益之和等于权益,根据分析可知,在任一时点企业的所有资产必然等于负债和所有者权益之和

无论在何时,资产、负债、所有者权益都应保持上述恒等关系

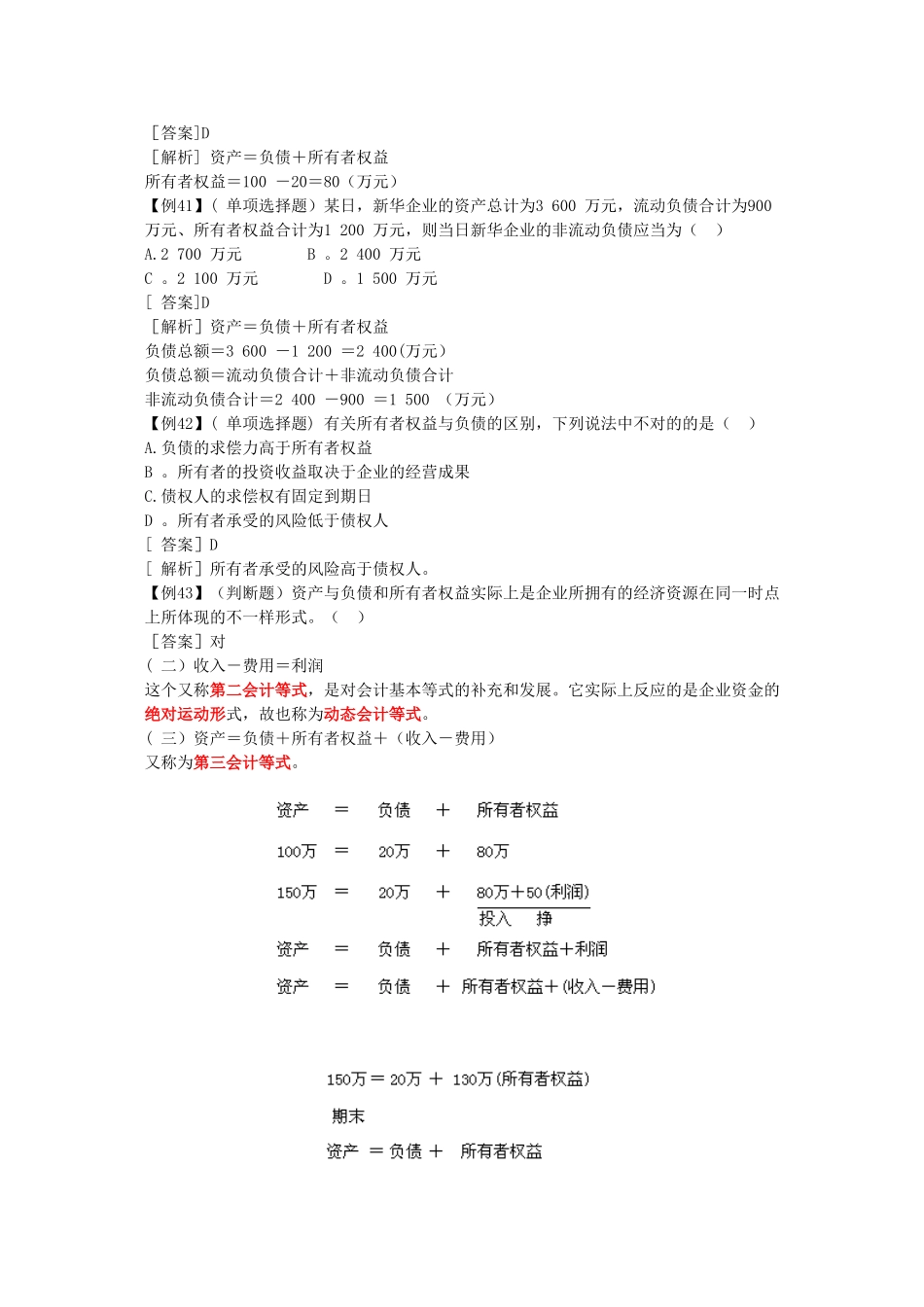

资产=权益没有无权益的资产,也没有无资产的权益

权益代表资产的来源, 而资产则是权益的存在形态,两者实际上是企业资本这同一事物的两个不一样方面或两种不一样的体现形式, 因此,两者之间客观上存在着必然相等的关系

即从数量上看,有一定数额的资产,必然有同等数额的权益;反之,亦然

静态会计等式它是会计的基本等式,也是复式记账法、试算平衡和编制资产负债表的理论基础,在会计核算中占有极为重要的地位

负债与所有者权益的区别临时性投入和永久性投入、收益与否固定、求偿力

【例40】(单项选择题)某企业资产总额为100 万元,负债为20万元,所有者权益为( )

100 万元 B

120 万元 D

80万元[答案]D[解析] 资产=负债+所有者权益所有者权益=100 -20=80(万元)【例41】( 单项选择题)某日,新华企业的资产总计为3 600 万元,流动负债合计为900万元、所有者权益合计为1 200 万元,则当日新华企业的非流动负债应当为( )A

2 700 万元 B

2 400 万元C

2 100 万元 D

1 500 万元[ 答案]D[解析]资产=负债+所有者权益负债总额=3 600 -1 200 =2 400(万元)负债总额=流动负债合计+非流动负债合计非流动负债合计=2 400 -900 =1 500 (万元)【例42】( 单项选择题) 有关所有者权益与负债的区别,下列说法中不对