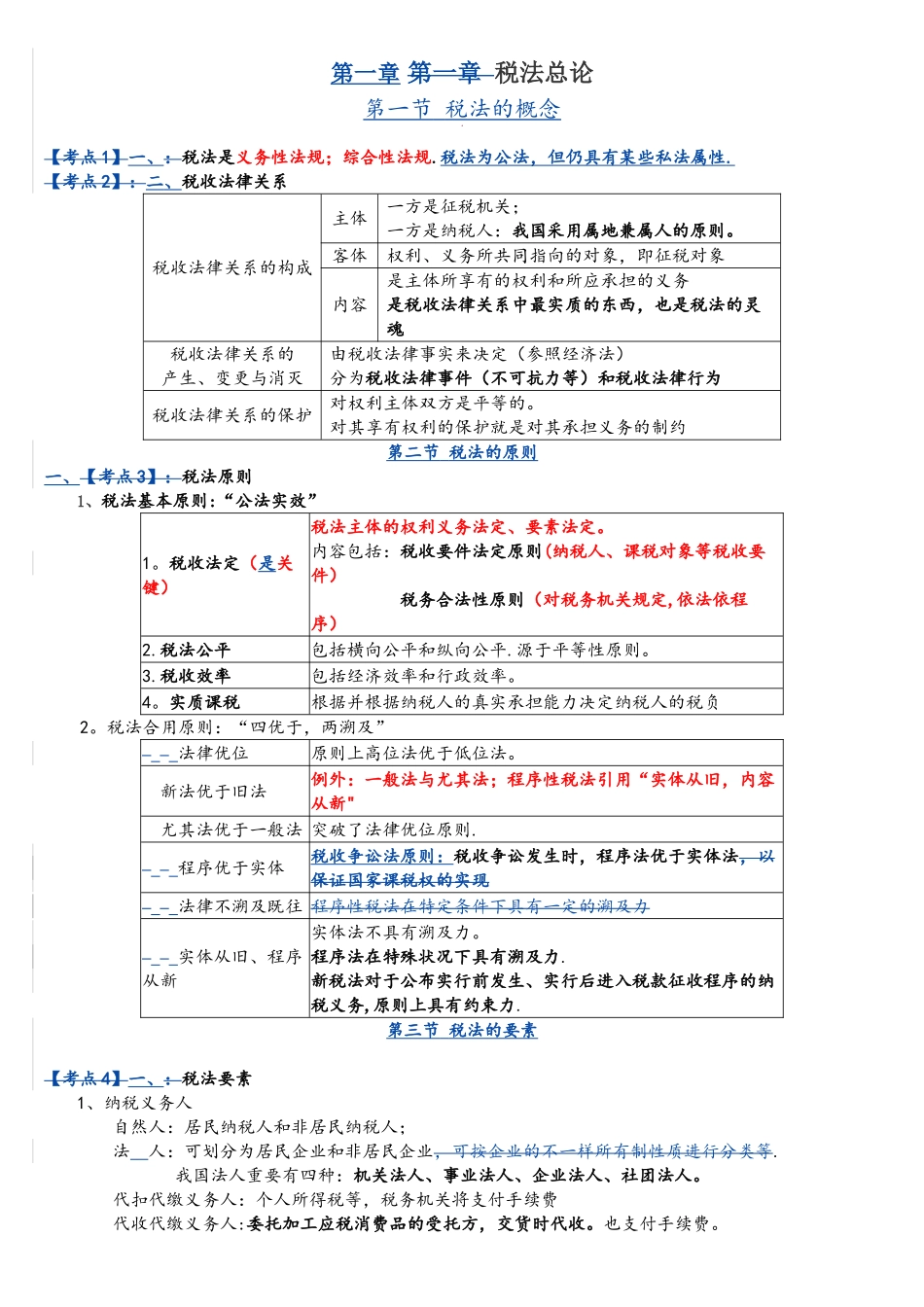

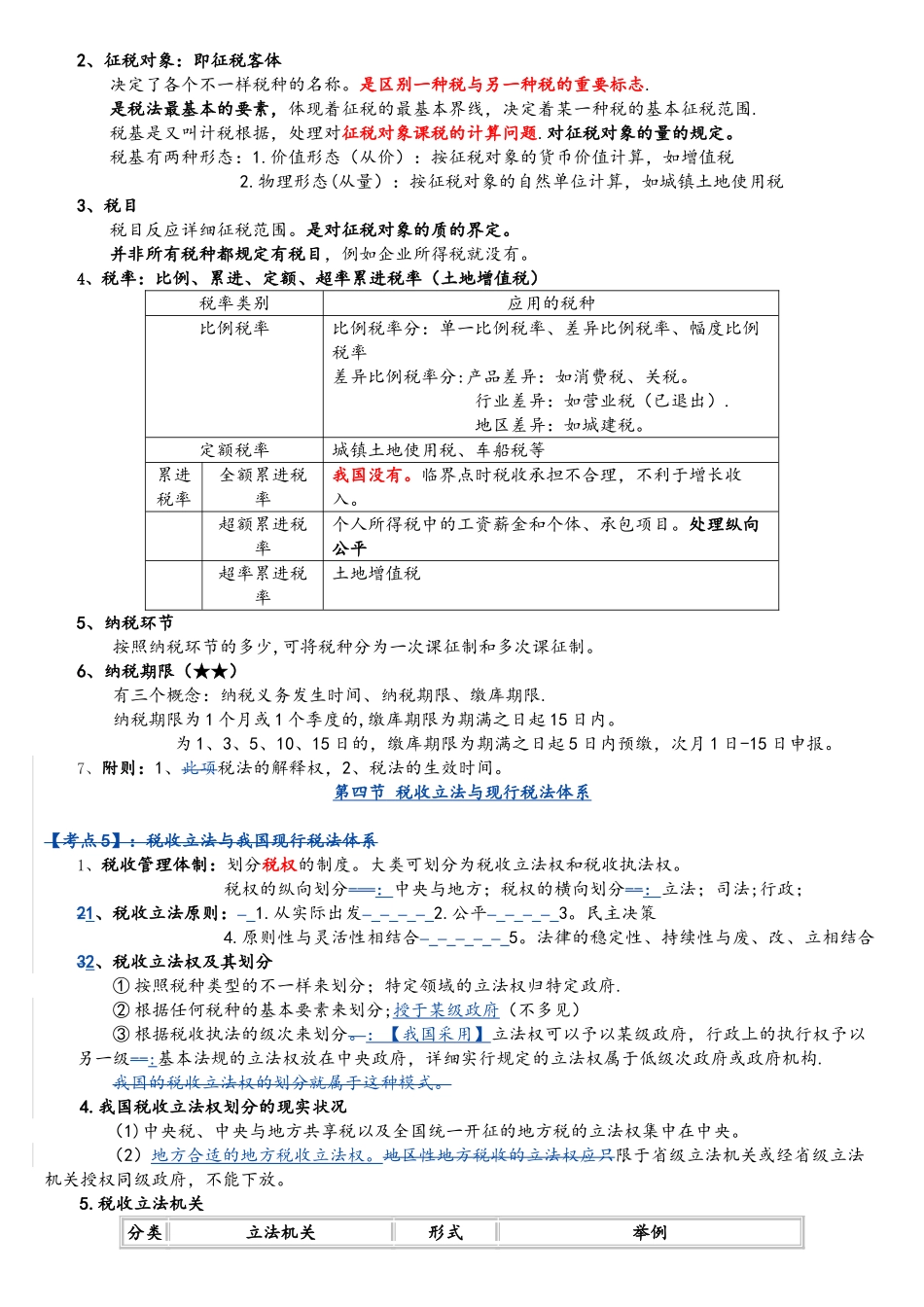

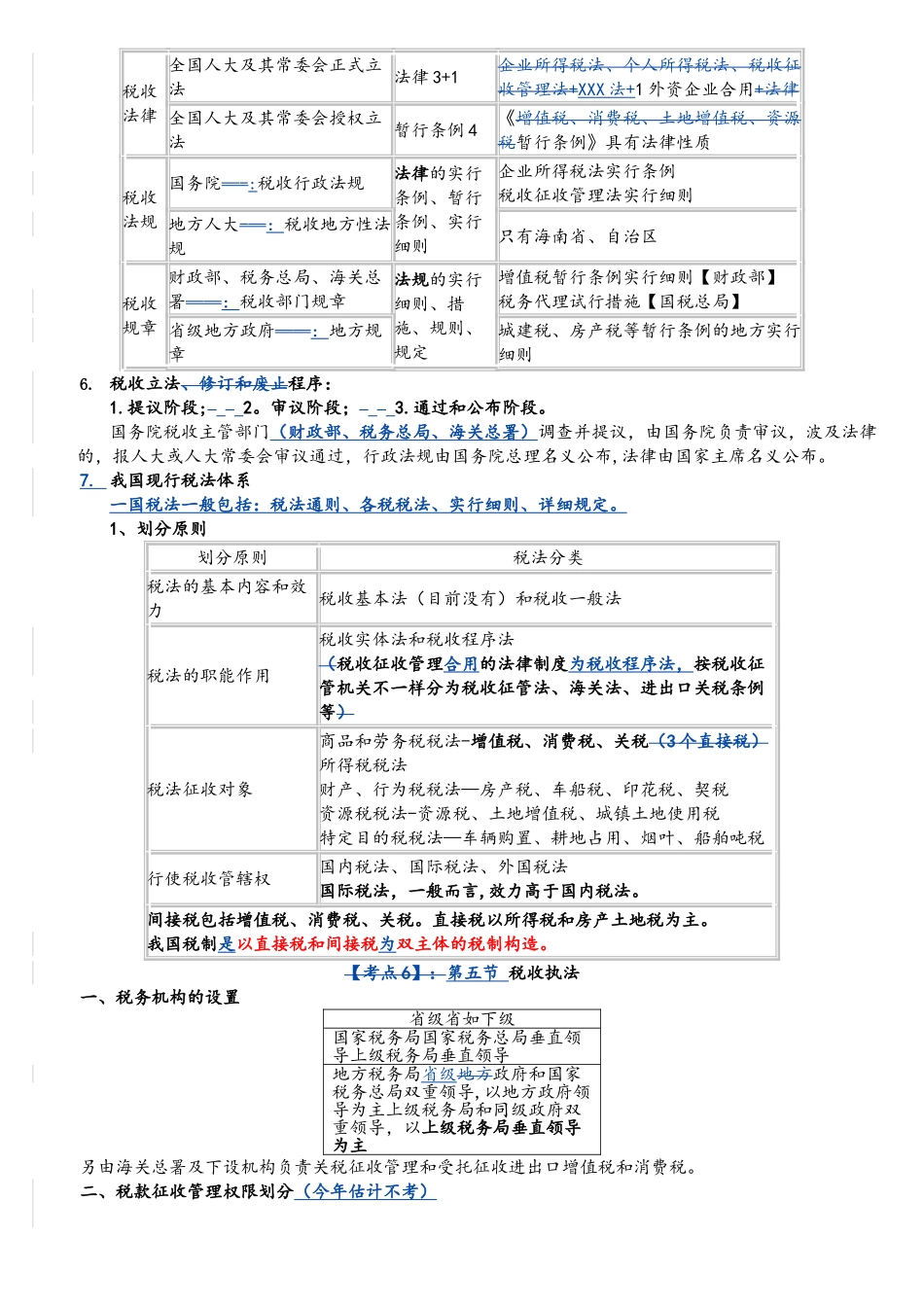

第一章 第一章 税法总论第一节 税法的概念 【考点 1】一、:税法是义务性法规;综合性法规.税法为公法,但仍具有某些私法属性.【考点 2】:二、税收法律关系税收法律关系的构成主体一方是征税机关;一方是纳税人:我国采用属地兼属人的原则。客体权利、义务所共同指向的对象,即征税对象内容是主体所享有的权利和所应承担的义务是税收法律关系中最实质的东西,也是税法的灵魂税收法律关系的产生、变更与消灭由税收法律事实来决定(参照经济法)分为税收法律事件(不可抗力等)和税收法律行为税收法律关系的保护对权利主体双方是平等的。对其享有权利的保护就是对其承担义务的制约第二节 税法的原则一、【考点 3】:税法原则1、税法基本原则:“公法实效”1。税收法定(是关键)税法主体的权利义务法定、要素法定。内容包括:税收要件法定原则(纳税人、课税对象等税收要件)税务合法性原则(对税务机关规定,依法依程序)2.税法公平包括横向公平和纵向公平.源于平等性原则。3.税收效率包括经济效率和行政效率。4。实质课税根据并根据纳税人的真实承担能力决定纳税人的税负2。税法合用原则:“四优于,两溯及” 法律优位原则上高位法优于低位法。新法优于旧法例外:一般法与尤其法;程序性税法引用“实体从旧,内容从新"尤其法优于一般法 突破了法律优位原则. 程序优于实体税收争讼法原则:税收争讼发生时,程序法优于实体法,以保证国家课税权的实现 法律不溯及既往 程序性税法在特定条件下具有一定的溯及力 实体从旧、程序从新实体法不具有溯及力。程序法在特殊状况下具有溯及力.新税法对于公布实行前发生、实行后进入税款征收程序的纳税义务,原则上具有约束力.第三节 税法的要素【考点 4】一、:税法要素1、纳税义务人自然人:居民纳税人和非居民纳税人;法 人:可划分为居民企业和非居民企业,可按企业的不一样所有制性质进行分类等.我国法人重要有四种:机关法人、事业法人、企业法人、社团法人。代扣代缴义务人:个人所得税等,税务机关将支付手续费代收代缴义务人:委托加工应税消费品的受托方,交货时代收。也支付手续费。2、征税对象:即征税客体决定了各个不一样税种的名称。是区别一种税与另一种税的重要标志.是税法最基本的要素,体现着征税的最基本界线,决定着某一种税的基本征税范围.税基是又叫计税根据,处理对征税对象课税的计算问题.对征税对象的量的规定。税基有两种形态:1.价值形态(从价):按征税对象的货币价...