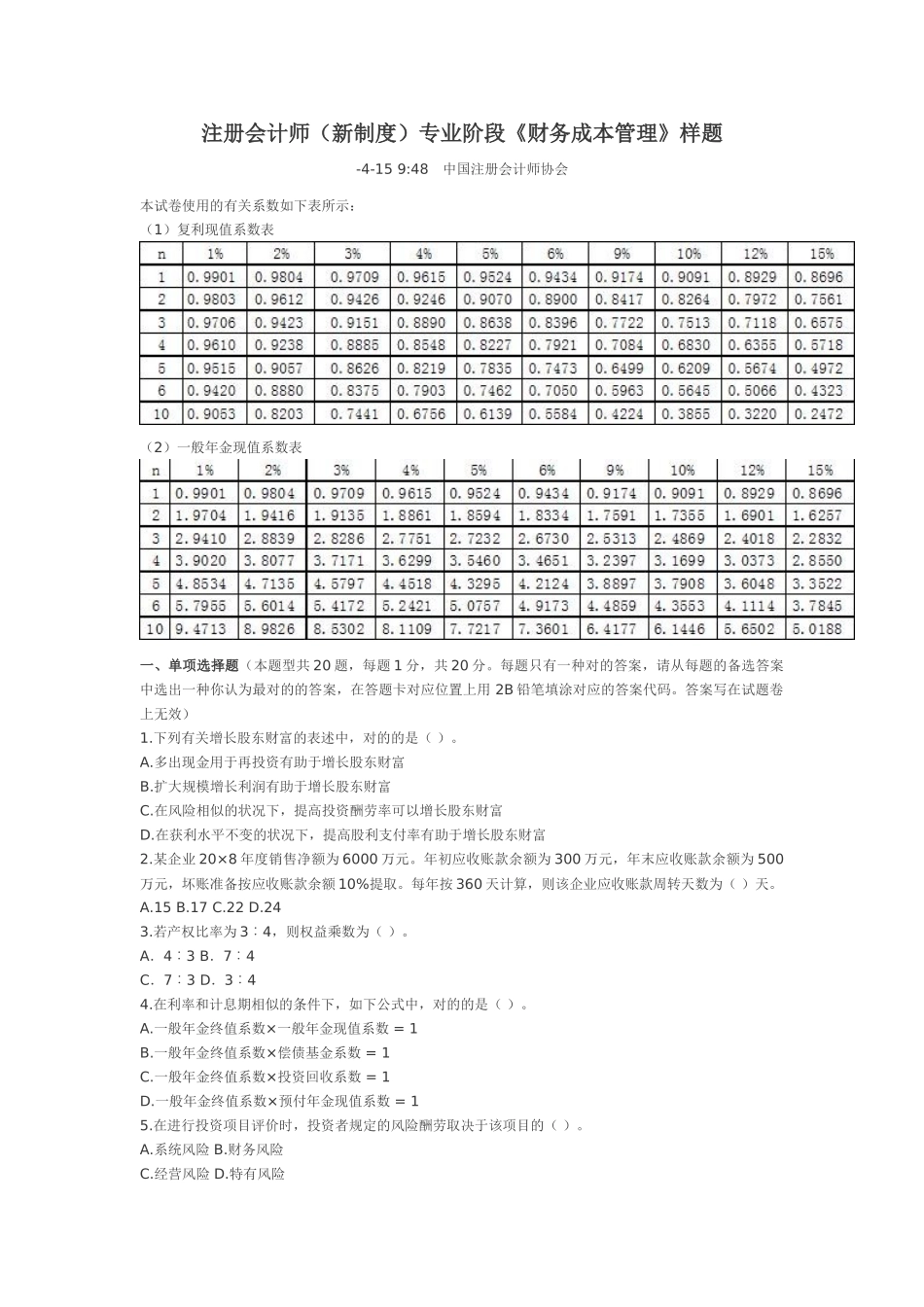

注册会计师(新制度)专业阶段《财务成本管理》样题-4-15 9:48 中国注册会计师协会本试卷使用的有关系数如下表所示:(1)复利现值系数表(2)一般年金现值系数表一、单项选择题(本题型共 20 题,每题 1 分,共 20 分。每题只有一种对的答案,请从每题的备选答案中选出一种你认为最对的的答案,在答题卡对应位置上用 2B 铅笔填涂对应的答案代码。答案写在试题卷上无效)1.下列有关增长股东财富的表述中,对的的是( )。A.多出现金用于再投资有助于增长股东财富B.扩大规模增长利润有助于增长股东财富C.在风险相似的状况下,提高投资酬劳率可以增长股东财富D.在获利水平不变的状况下,提高股利支付率有助于增长股东财富2.某企业 20×8 年度销售净额为 6000 万元。年初应收账款余额为 300 万元,年末应收账款余额为 500万元,坏账准备按应收账款余额 10%提取。每年按 360 天计算,则该企业应收账款周转天数为( )天。A.15 B.17 C.22 D.243.若产权比率为 3︰4,则权益乘数为( )。A.4︰3 B.7︰4C.7︰3 D.3︰44.在利率和计息期相似的条件下,如下公式中,对的的是( )。A.一般年金终值系数×一般年金现值系数 = 1B.一般年金终值系数×偿债基金系数 = 1C.一般年金终值系数×投资回收系数 = 1D.一般年金终值系数×预付年金现值系数 = 15.在进行投资项目评价时,投资者规定的风险酬劳取决于该项目的( )。A.系统风险 B.财务风险C.经营风险 D.特有风险6.某企业根据鲍曼模型确定的最佳现金持有量为 100000 元,有价证券的年利率为 10%。在最佳现金持有量下,该企业与现金持有量有关的现金使用总成本为( )元。A.5000 B.10000 C.15000 D.07.从企业理财的角度看,与长期借款筹资相比较,一般股筹资的长处是( )。A.筹资速度快 B.筹资风险小C.筹资成本小 D.筹资弹性大8. 在进行企业价值评估时,假如企业在未来,根据预先设定的债务计划来调整债务水平,而不是保持目的债务股权比率不变,则合适的估值措施是( )。A.加权平均资本成本法 B.调整现值法C.股权自由现金流法 D.企业自由现金流法9.甲产品在生产过程中,需通过两道工序,第一道工序定额工时为 2 小时,第二道工序定额工时为 3 小时。期末,甲产品在第一道工序的在产品为 40 件,在第二道工序的在产品为 20 件。作为分派计算在产品加工成本(不含原材料成本)的根据,其期末在产品约当产量为( )件。A.18 B.36C.28 D.22...