企业所得税、个人所得税法律制度一

企业所得税概述1

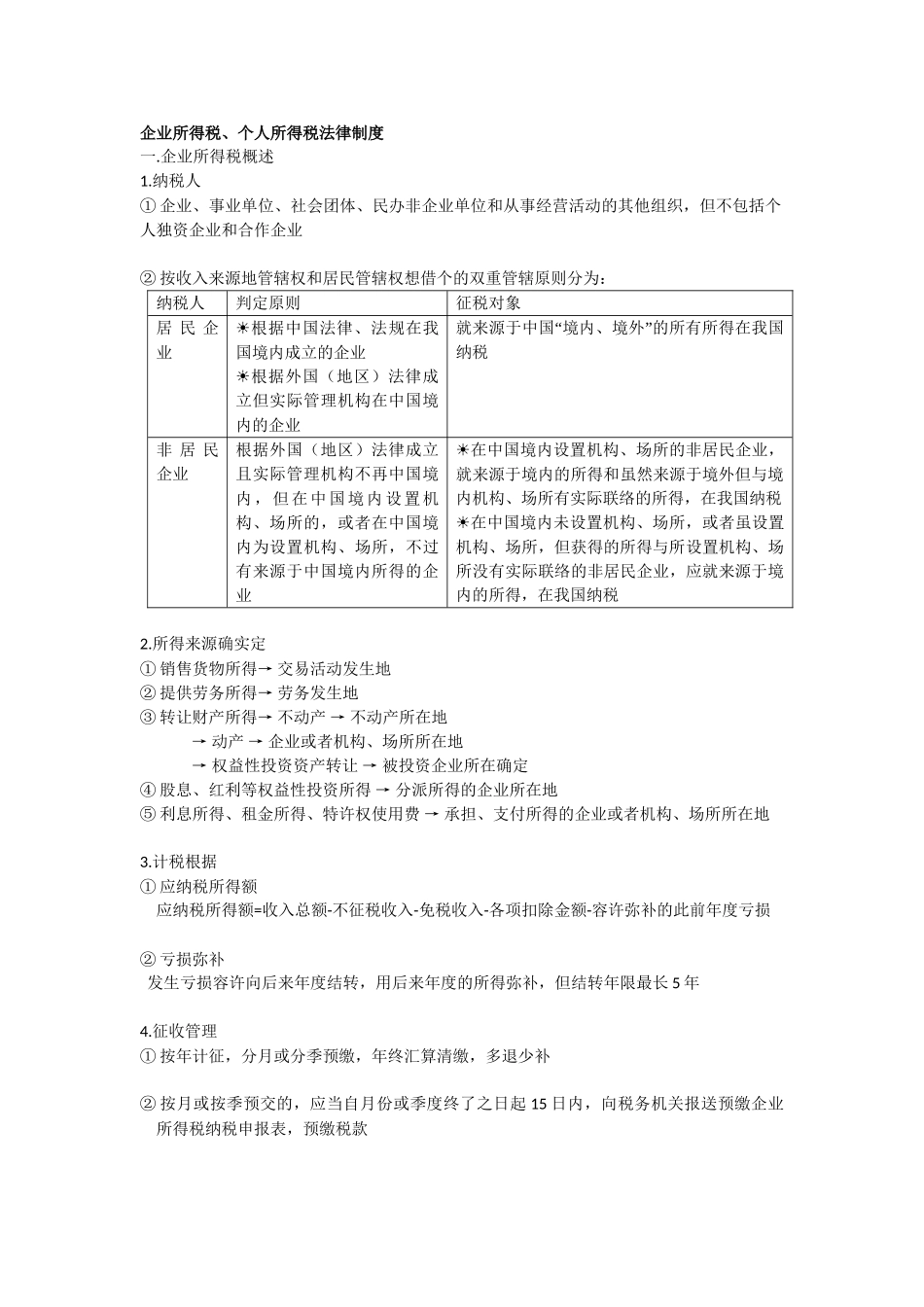

纳税人① 企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织,但不包括个人独资企业和合作企业② 按收入来源地管辖权和居民管辖权想借个的双重管辖原则分为:纳税人判定原则征税对象居 民 企业☀根据中国法律、法规在我国境内成立的企业☀根据外国(地区)法律成立但实际管理机构在中国境内的企业“”就来源于中国 境内、境外 的所有所得在我国纳税非 居 民企业根据外国(地区)法律成立且实际管理机构不再中国境内,但在中国境内 设置机构、场所的,或者在中国境内为设置机构、场所,不过有来源于中国境内所得的企业☀在中国境内设置机构、场所的非居民企业,就来源于境内的所得和虽然来源于境外但与境内机构、场所有实际联络的所得,在我国纳税☀在中国境内未设置机构、场所,或者虽设置机构、场所,但获得的所得与所设置机构、场所没有实际联络的非居民企业,应就来源于境内的所得,在我国纳税2

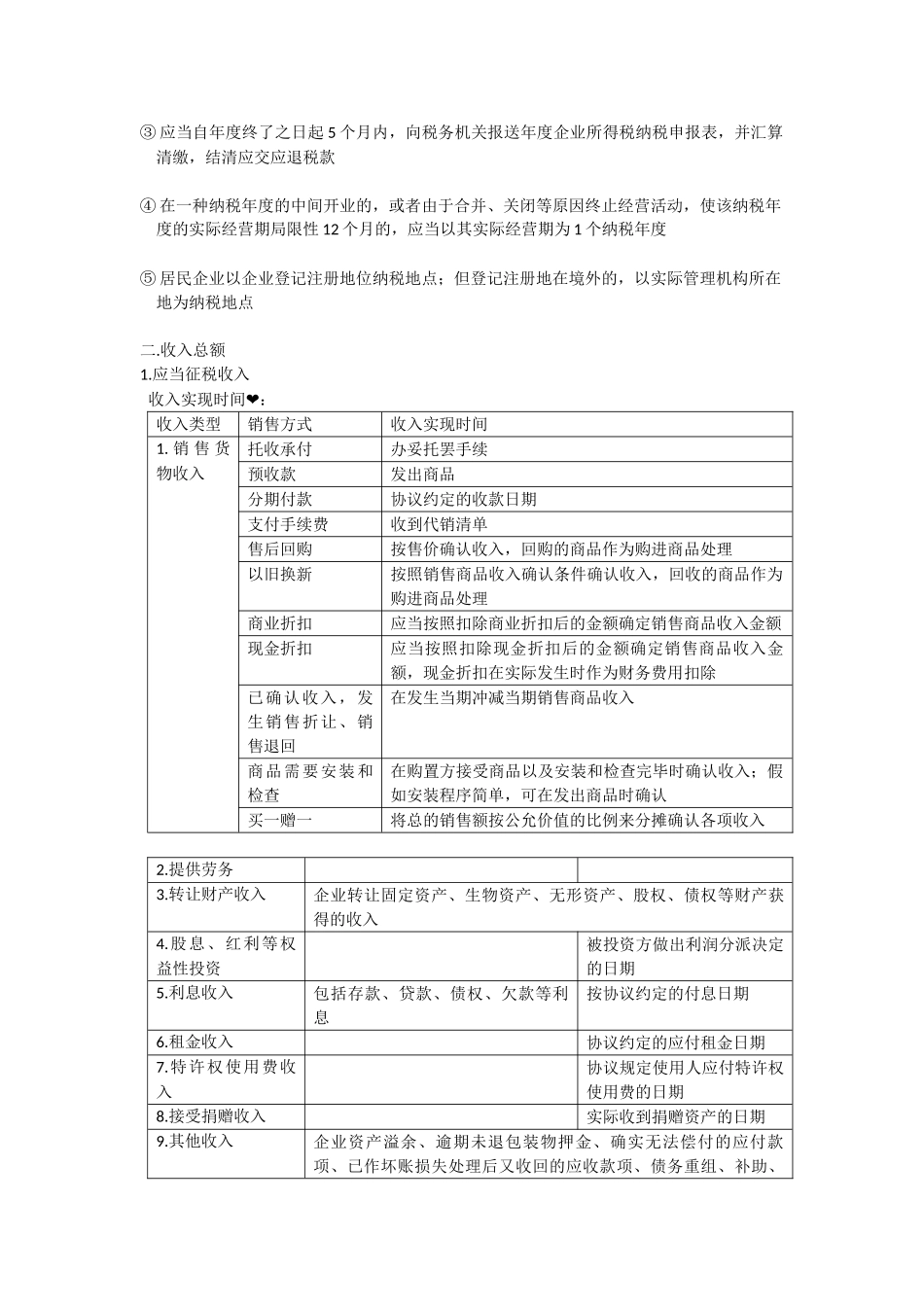

所得来源确实定① 销售货物所得→ 交易活动发生地② 提供劳务所得→ 劳务发生地③ 转让财产所得→ 不动产 → 不动产所在地 → 动产 → 企业或者机构、场所所在地 → 权益性投资资产转让 → 被投资企业所在确定④ 股息、红利等权益性投资所得 → 分派所得的企业所在地⑤ 利息所得、租金所得、特许权使用费 → 承担、支付所得的企业或者机构、场所所在地3

计税根据① 应纳税所得额应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-容许弥补的此前年度亏损② 亏损弥补 发生亏损容许向后来年度结转,用后来年度的所得弥补,但结转年限最长 5 年4

征收管理① 按年计征,分月或分季预缴,年终汇算清缴,多退少补② 按月或按季预交的,应当自月份或季度终了之日起 15 日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款③ 应当自年度终了之日起 5 个月内,向税务机关报送年度企业