财 务 分 析 ———--如何通过报表分析推断企业的风险 主讲:周宜军(四川大学客座教授)(高 级 会 计 师)一、财务分析概述(一)、财务分析的含义财务分析是以财务报表和其他资料为依据和起点,采纳专门方法,系统分析和评价企业的过去和现在的经营成果、财务状况及其变动,目的是了解过去、评价现在、预测未来,帮助利益集团改善决策

财务分析的基本功能,是将大量的报表数据转换成对特定决策有用的信息,减少决策的不确定性

(二)、财务分析的目的:1、财务分析的基本目的:满足不同信息使用者的信息需求,便于决策

(1)、投资者 ( 2 )、债权人 (3)、经理人员(4)、供应商(5)、政府(6)、雇员和工会(7)、中介机构2、企业进行财务分析的一般目的:(1)、评价过去的经营业绩 (2)、衡量现在的财务状况(3)、预测未来的进展趋势 (三)、财务分析的基本内容:1、偿债能力分析2、营运能力分析3、盈利能力分析4、进展能力分析 (四)、财务分析的方法 1、比较分析法:对几个可比数据进行对比、揭示差异和矛盾

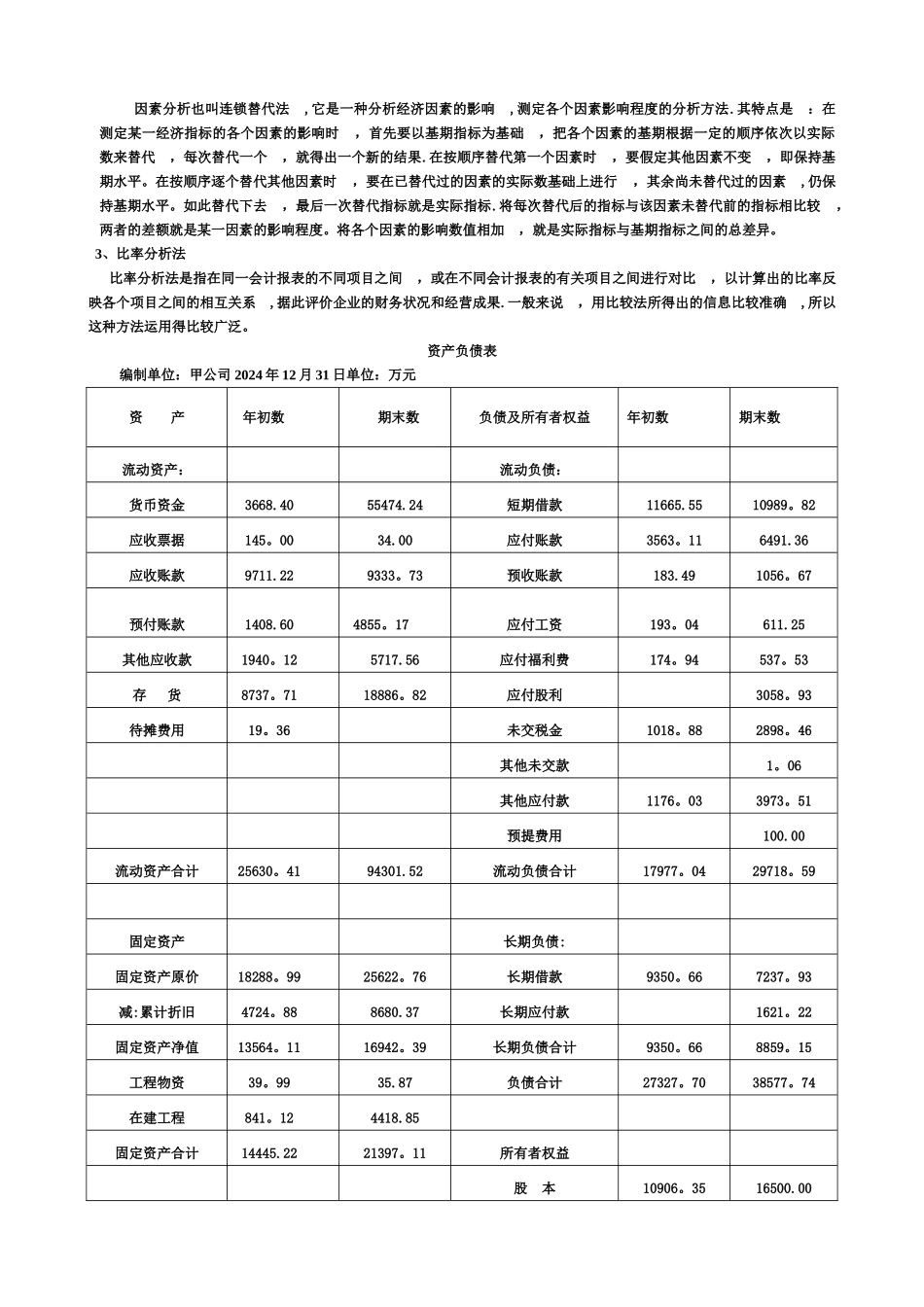

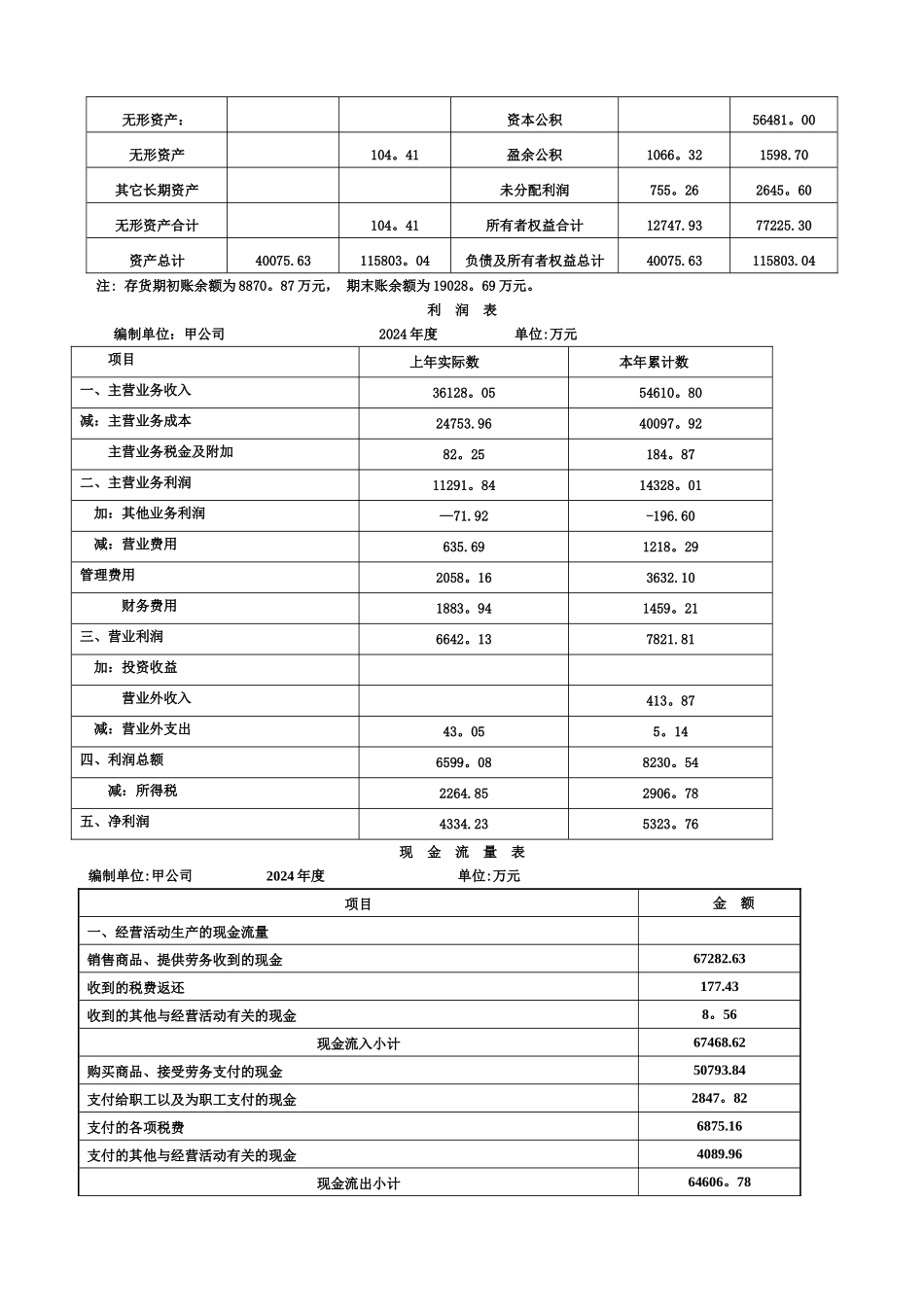

(1)、按比较对象分类(和谁比):A、趋势分析:不同时期相比较趋势分析法是根据企业连续数期的会计报表 ,比较各个有关项目的金额、增减方向和幅度 ,从而揭示当期财务状况和经营成果的增减变化及其进展趋势

趋势分析可以绘成统计图表 ,可以采纳移动算术平均数、指数滑动平均法等 ,但通常采纳比较法 ,即将连续几期的同一类型报表加以比较

进行分析时 ,应注意以下几点 :(1 )分析前剔除偶然性因素的影响 ,以使分析的数据能表述正常的经营情况

(2 )分析的项目应适合分析的目的

(3)分析时需要突出经营管理上的重大特别问题

(4)比较数据不限于连续几期的财务报表数据 ,也可以将实际与计划数或其他标准相比较

(5) 分析报表时 ,可以用绝对数进行比较 ,也可以用相对数进行比较

B、横向分析:与行