全套物料管理措施与成功案例物料管理由于角度的不一样,措施也各不相似

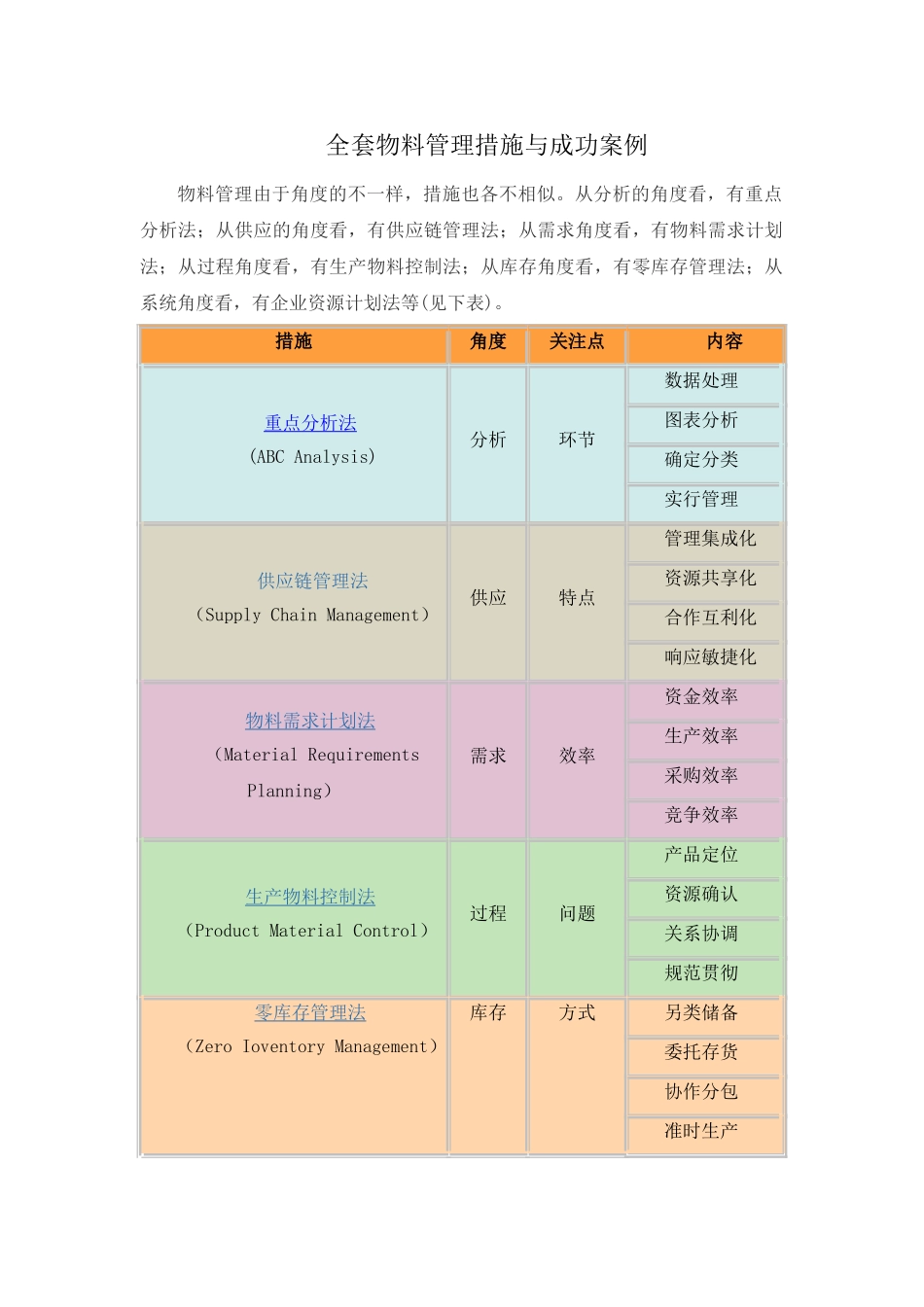

从分析的角度看,有重点分析法;从供应的角度看,有供应链管理法;从需求角度看,有物料需求计划法;从过程角度看,有生产物料控制法;从库存角度看,有零库存管理法;从系统角度看,有企业资源计划法等(见下表)

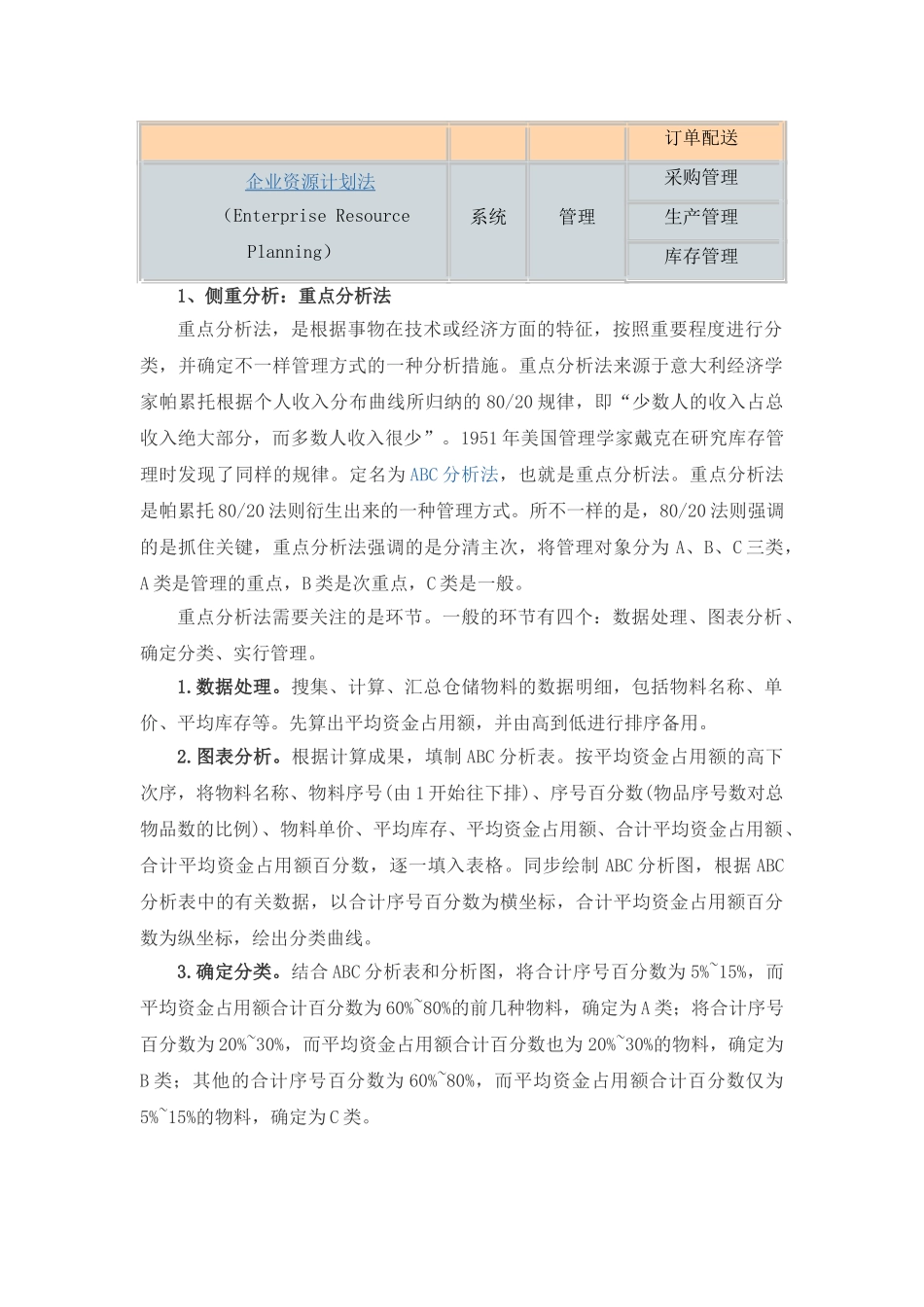

措施角度关注点内容重点分析法 (ABC Analysis)分析环节数据处理图表分析确定分类实行管理供应链管理法(Supply Chain Management)供应特点管理集成化资源共享化合作互利化响应敏捷化物料需求计划法(Material Requirements Planning)需求效率资金效率生产效率采购效率竞争效率生产物料控制法(Product Material Control)过程问题产品定位资源确认关系协调规范贯彻零库存管理法(Zero Ioventory Management)库存方式另类储备委托存货协作分包准时生产订单配送企业资源计划法(Enterprise Resource Planning)系统管理采购管理生产管理库存管理1、侧重分析:重点分析法重点分析法,是根据事物在技术或经济方面的特征,按照重要程度进行分类,并确定不一样管理方式的一种分析措施

重点分析法来源于意大利经济学家帕累托根据个人收入分布曲线所归纳的 80/20 规律,即“少数人的收入占总收入绝大部分,而多数人收入很少”

1951 年美国管理学家戴克在研究库存管理时发现了同样的规律

定名为 ABC 分析法,也就是重点分析法

重点分析法是帕累托 80/20 法则衍生出来的一种管理方式

所不一样的是,80/20 法则强调的是抓住关键,重点分析法强调的是分清主次,将管理对象分为 A、B、C 三类,A 类是管理的重点,B 类是次重点,C 类是一般

重点分析法需要关注的是环节

一般的环节有四个:数据处理、图表分析、确定分类、实行管理