11 月中英合作商务管理专业与金融管理专业管理段证书课程考试会计原理与实务试题(课程代码 11744)注意事项:试题包括必答题与选答题两部分,必答题满分 60 分,选答题满分 40 分

第一、二、三大题为必答题

第四、五、六大题为选答题,任选两题回答,不得多选,多选者只按选答的前两题计分

考试时间为 165 分钟

第一部分 必答题(本部分包括第一、二、三大题,共 60 分

)一、单选题 本题包括第 1~10 小题,每题 1 分,共 10 分

在每题绐出的四个选项中,只有一项符合题目规定

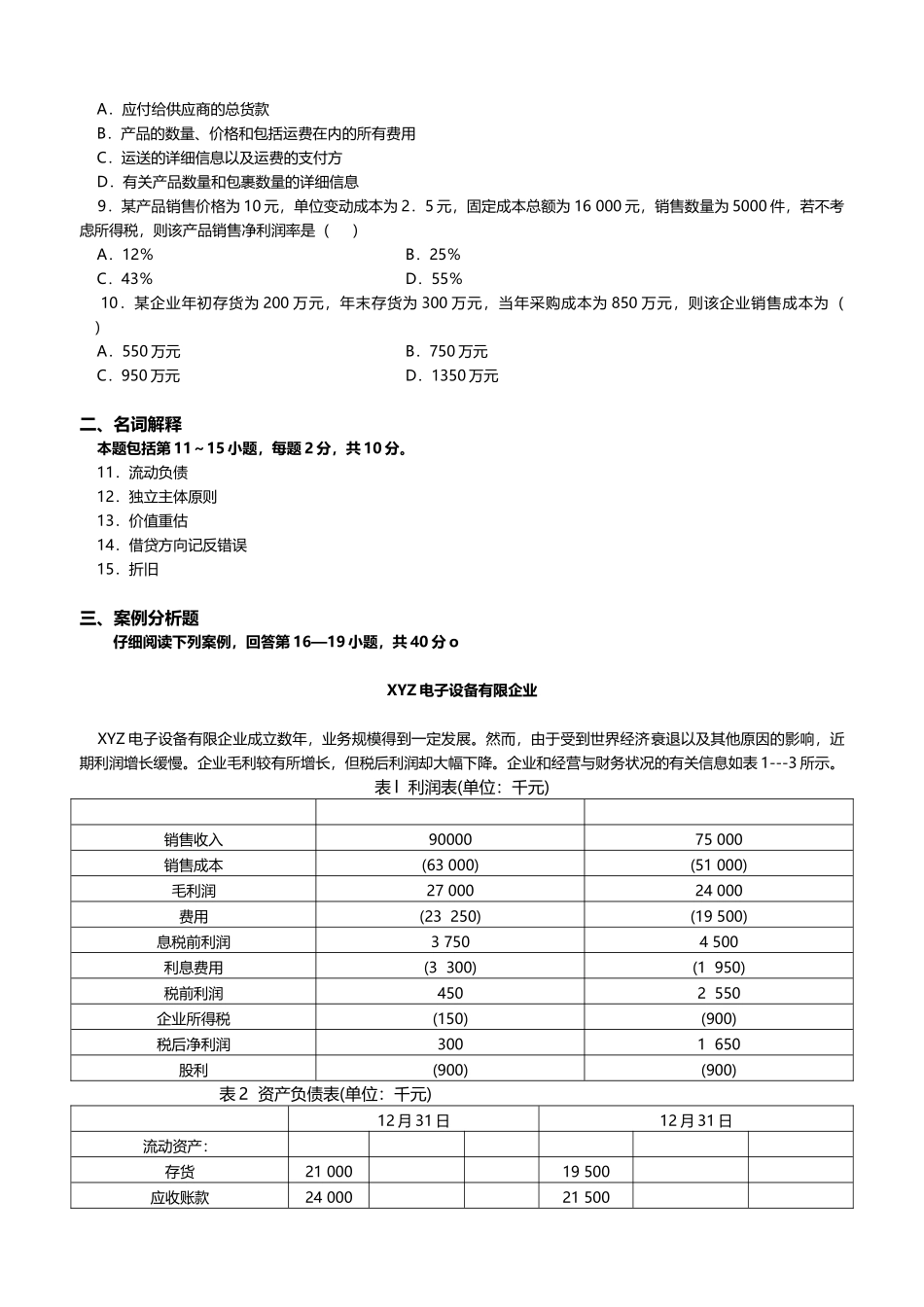

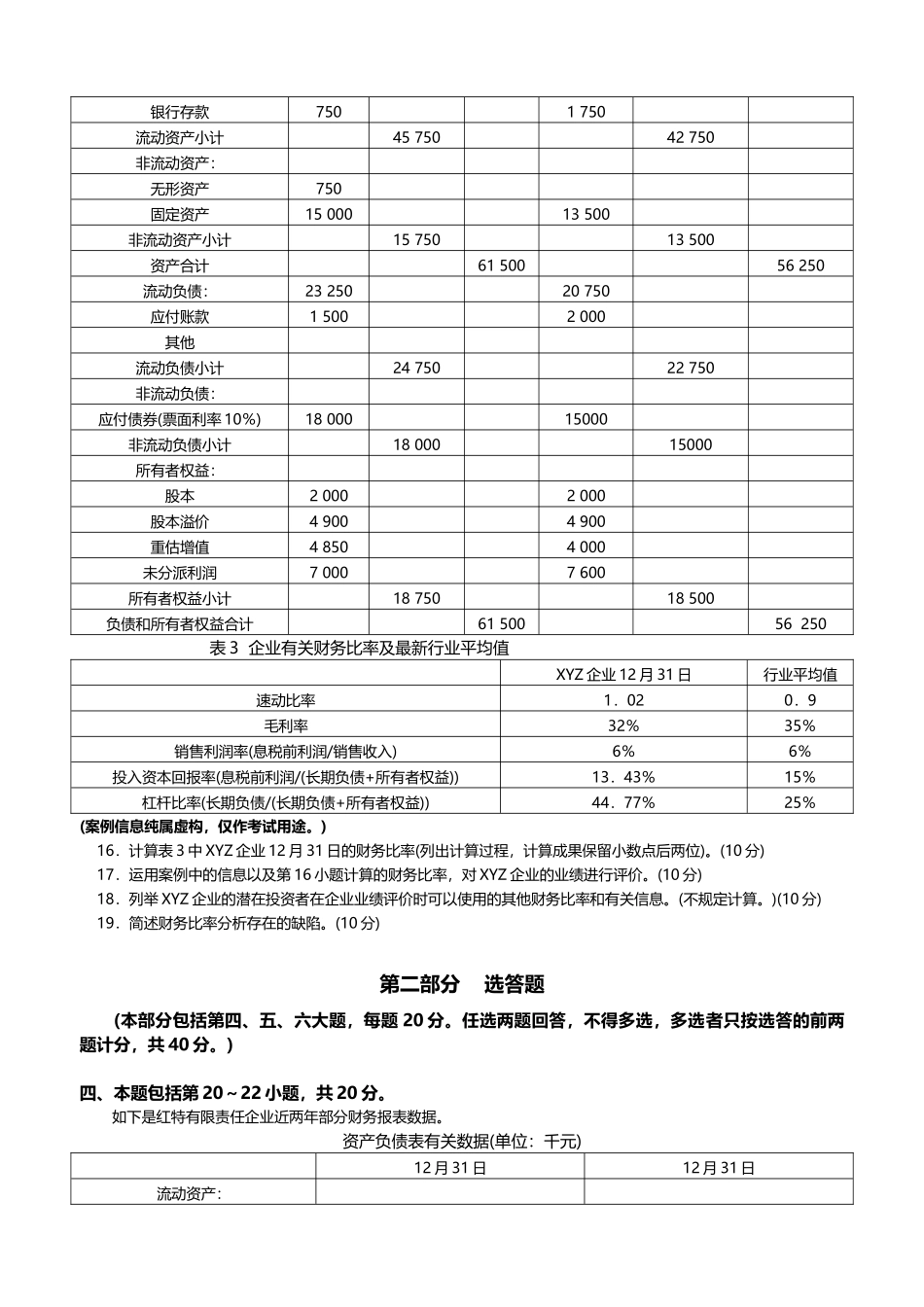

1.下列选项中,属于企业财务主管的重要职责是( ) A.制定企业战略 B.制定企业员工发展计划 C.制定企业营销方案 D.筹集企业经营活动所需资金 2.某企业年末应收账款的余额为 250 000 元,其中一种债务人已经破产不能偿还 50 000 元的债务,企业尚未冲销该笔应收账款

企业准备按 2%的比例提取坏账准备金,应提取的坏账准备金额是( ) A.1000 元 B.4000 元 C.5000 元 D.6000 元 3.可以直接输入数据和公式的电子表格是 ( ) A.数据库 B.会计软件包 C.电子数据表 D.计算机硬件 4.某企业第一年采用直线法计提固定资产折旧,次年采用年数总和法,这违反了( ) A.配比原则 B.谨慎性假设 C.一贯性假设 D.实现性原则 5.下列选项中,反应持续经营假设的是( ) A.在会计账目中双重记录交易 B.除非有信息表明,否则应当假设企业未来的经营活动水平和目前相似 C.企业编制会计报表时不考虑不重要的事项,但必须包括所有重要的事项 D.所有的交易或事项都应当按照其经济实质进行解释,而不应仅以法律形式为根据 6.所有者权益包括( ) A.企业在设置时投入的现金 B.企业在设置时投入的现金和资产 C.企业在设置时投入的现金、资产以及截止到当期产生的利润 D.