第四章 营业税法 ■考情分析年 份单项选择题多选题计算题综合题合 计2 分1 分2 分1 分6 分1 分1 分6 分—8 分1 分1

5 分5 分—7

5 分 ■本章重点与难点 境内与境外劳务、税目与征收范围、税率、计税根据(尤其是几种重要经营业务计税根据确实定)、混合销售与兼营行为税务处理、税额计算、减免税项目、时间地点

■本章内容精讲 一、境内与境外劳务 尤其注意:转让的无形资产、保险劳务 (1)境外单位或个人在境外向境内单位或个人提供的国际通信服务(包括国际间通话服务、移动电话国际漫游服务、移动电话国际互联网服务、国际间短信互通服务、国 际间彩信互通服务),不属于营业税征税范围,不征收营业税; (2)境内单位或者个人提供的国际运送劳务免征营业税

国际运送劳务是指:①在境内载运旅客或者货物出境

②在境外载运旅客或者货物入境

③在境外发生载运旅客或者货物的行为

二、税目、税率(掌握) 营业税的税目按行业、类别共设置了 9 个,税率也实行行业比例税率

税目税率表如下:税 目征收范围中尤其关注税 率一、交通运送业远洋运送(程租、期租业务)、航空运送企业(湿租业务)、公路经营3%二、建筑业自建自用建筑物,其自建行为不是建筑业征税范围出租或投资入股的自建建筑物,不是建筑业的征税范围3%三、金融保险业1

以货币资金投资但收取固定利润或保底利润的行为2

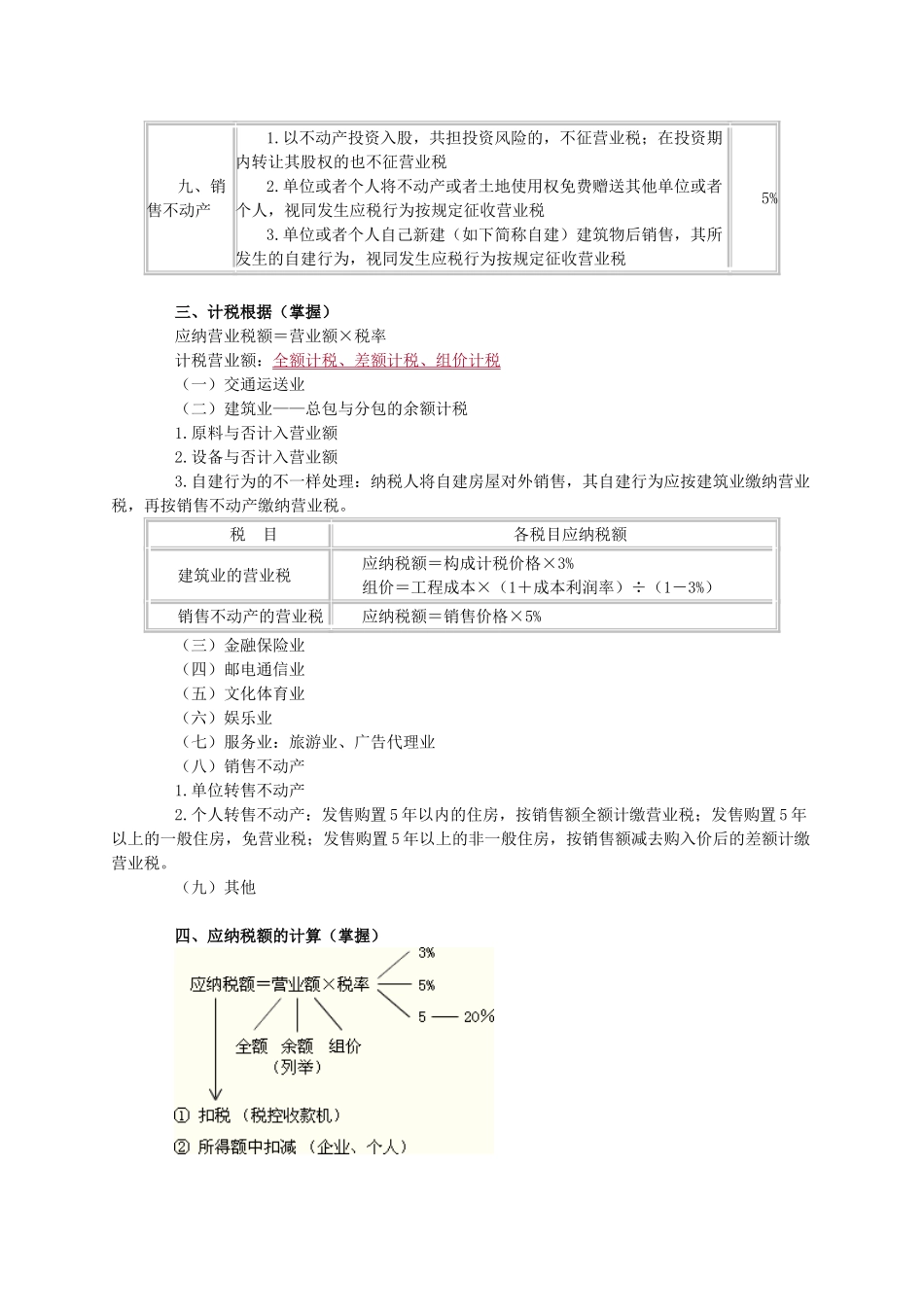

融资租赁5%四、邮电通信业报刊发行、邮务物品销售3%五、文化体育业演出、播映、经营游览场所和多种展览、培训活动等3%六、娱乐业歌厅、舞厅、卡拉 OK 歌舞厅、音乐茶座、台球、高尔夫球、保龄球、游艺5%~20%七、服务业所有,新增第 11、12 项5%八、转让无形资产无形资产投资入股,共担投资风险的,不征营业税;在投资期内转让其股权的也不征营业税5%九、销售不动产1

以不动产投资入股,共担投资风险的,不征营业税;在投资期内转让其股权