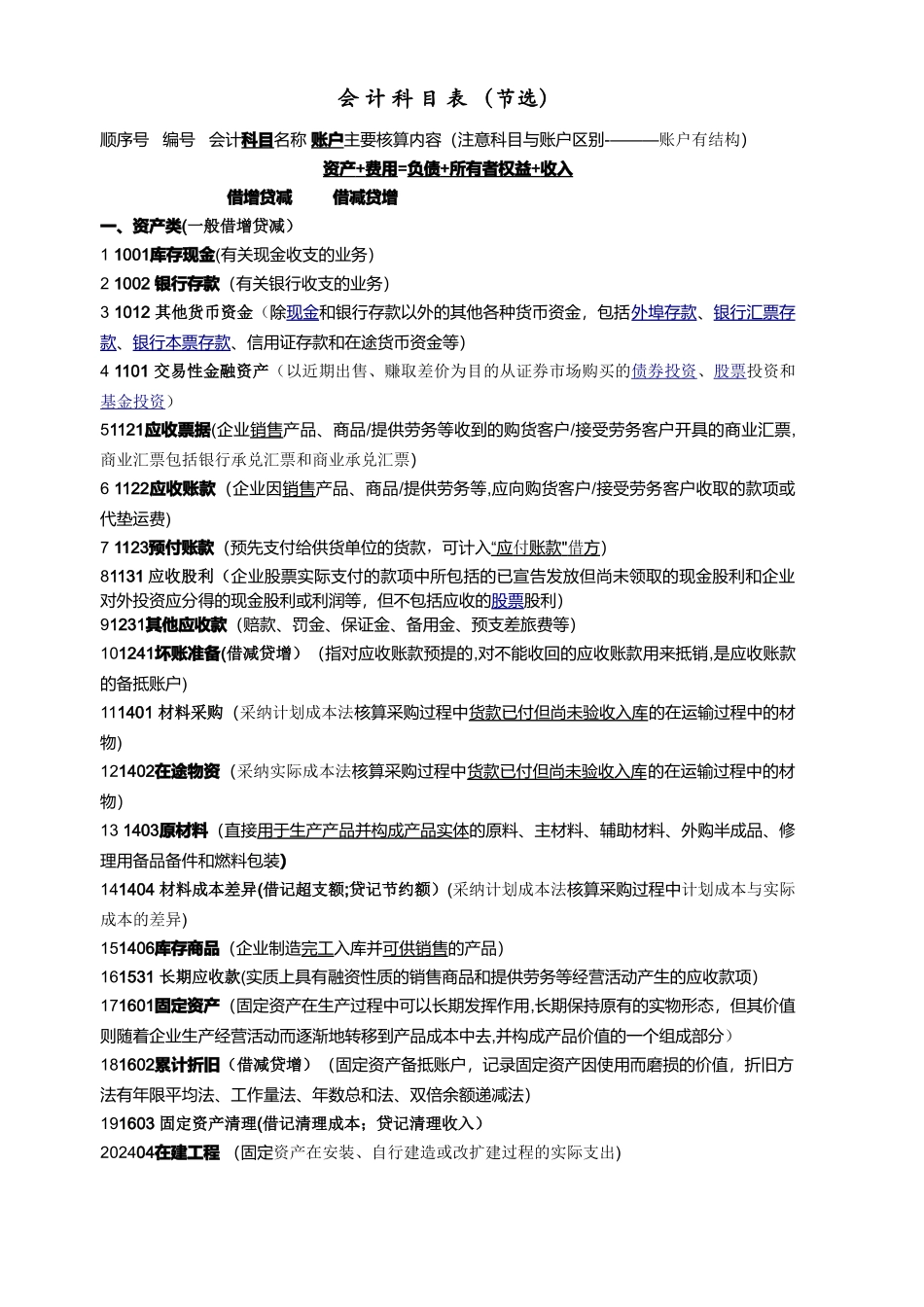

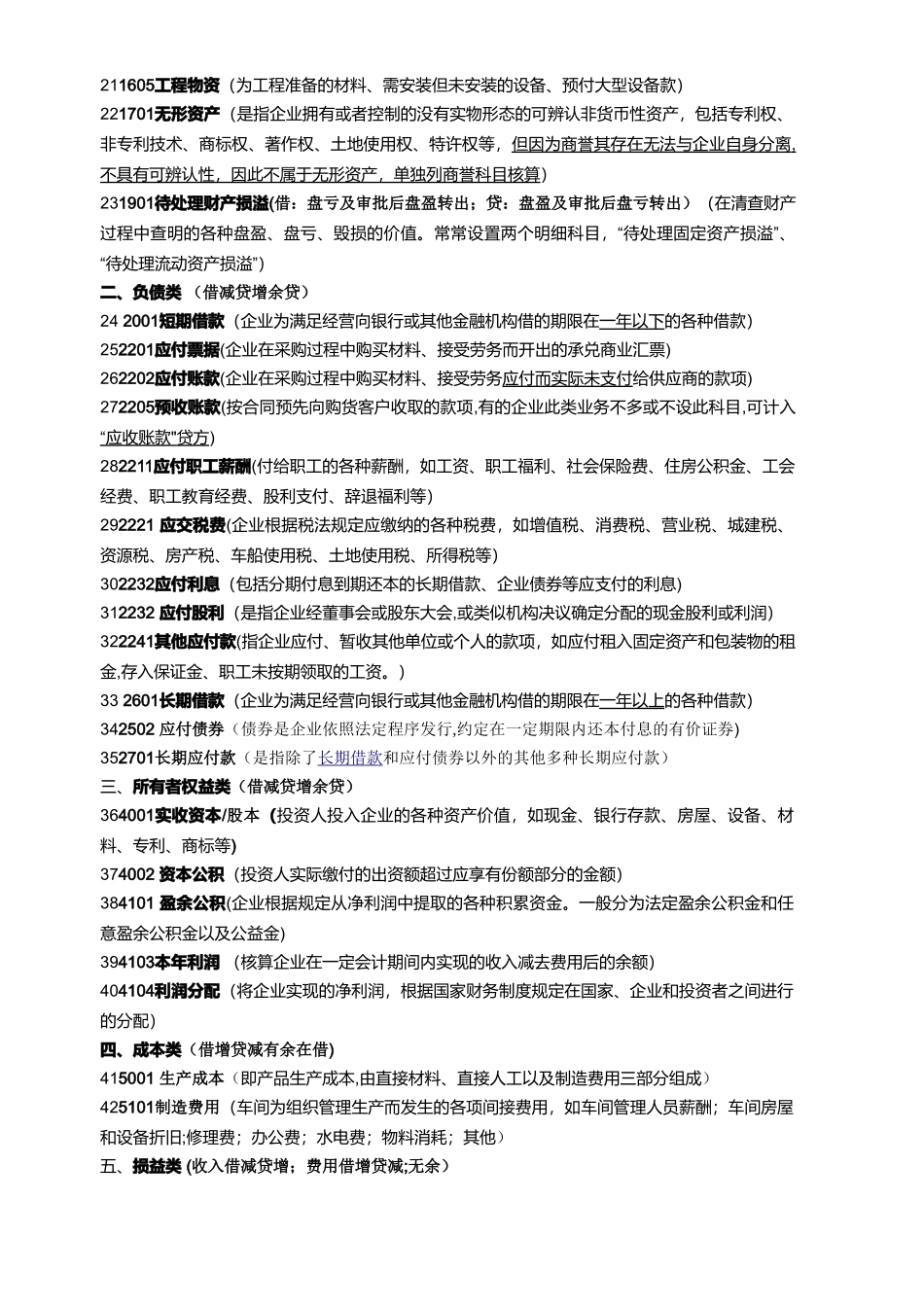

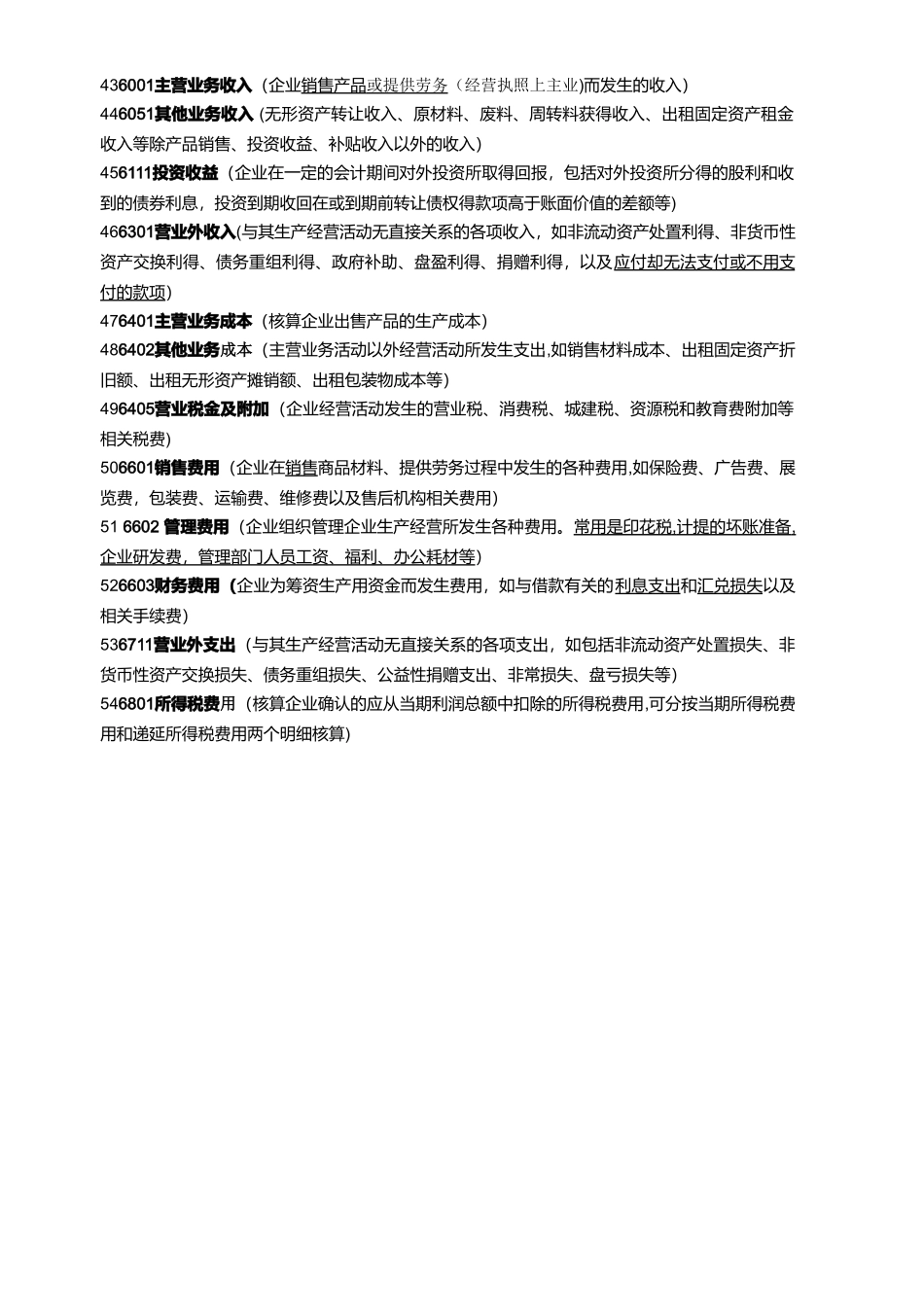

会 计 科 目 表 (节选) 顺序号编号会计科目 名称 账户主要核算内容(注意科目与账户区别-———账户有结构)资产 + 费用 =负债 + 所有者权益 + 收入 借增贷减借减贷增一、资产类(一般借增贷减)1 1001库存现金( 有关现金收支的业务)2 1002 银行存款 (有关银行收支的业务)3 1012 其他货币资金(除现金和银行存款以外的其他各种货币资金,包括外埠存款、银行汇票存款、银行本票存款、信用证存款和在途货币资金等)4 1101 交易性金融资产(以近期出售、赚取差价为目的从证券市场购买的债券投资、股票投资和基金投资)51121应收票据(企业销售产品、商品/提供劳务等收到的购货客户/接受劳务客户开具的商业汇票,商业汇票包括银行承兑汇票和商业承兑汇票)6 1122应收账款(企业因销售产品、商品/提供劳务等,应向购货客户/接受劳务客户收取的款项或代垫运费) 7 1123预付账款(预先支付给供货单位的货款,可计入“应 付 账款 " 借 方 )81131 应收股利(企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金股利和企业对外投资应分得的现金股利或利润等,但不包括应收的股票股利)91231其他应收款 (赔款、罚金、保证金、备用金、预支差旅费等)101241坏账准备(借减贷增)(指对应收账款预提的,对不能收回的应收账款用来抵销,是应收账款的备抵账户) 111401 材料采购(采纳计划成本法核算采购过程中货款已付但尚未验收入库的在运输过程中的材物) 121402在途物资(采纳实际成本法核算采购过程中货款已付但尚未验收入库的在运输过程中的材 物)13 1403原材料(直接用于生产产品并构成产品实体的原料、主材料、辅助材料、外购半成品、修理用备品备件和燃料包装)141404 材料成本差异(借记超支额;贷记节约额)(采纳计划成本法核算采购过程中计划成本与实际成本的差异)1