年金险核心理念■根据卫生部统计,人一生中患重疾的几率是 72

18%,发生意外的几率是 3%,人不一定会得病或发生意外,但人一定会老

■收入一定会有结余,结余一定要做规划

■根据美国国家保险专员协会(NAIC)统计美国人均年金险占理财规划总额的 35%

每个人能都需要年金险

***一般在跟客户讲死啊病啊残啊,客户一定会忌讳,但是我们在跟客户沟通的时候假如说我们一定会老,那无形中我们在跟客户做一个祝福,就是我一定会活得很好

当我们获得很好的时候,我们一定会有收入来源,我们收入来源一定会有结余,结余部分一定要做规划

***那很多人会想美国的条件都那么好,他们的规划都占到 35%,那我呢

看样子我也要做理财规划,也要购买一些年金险,那么在我的字典里就是每个人都需要年金险

当我知道每个人都需要年金险的时候我开始锁定我的客户*************锁定目标客户:■标准:企业主,专业性人才,每年可支配收入,10 万以上

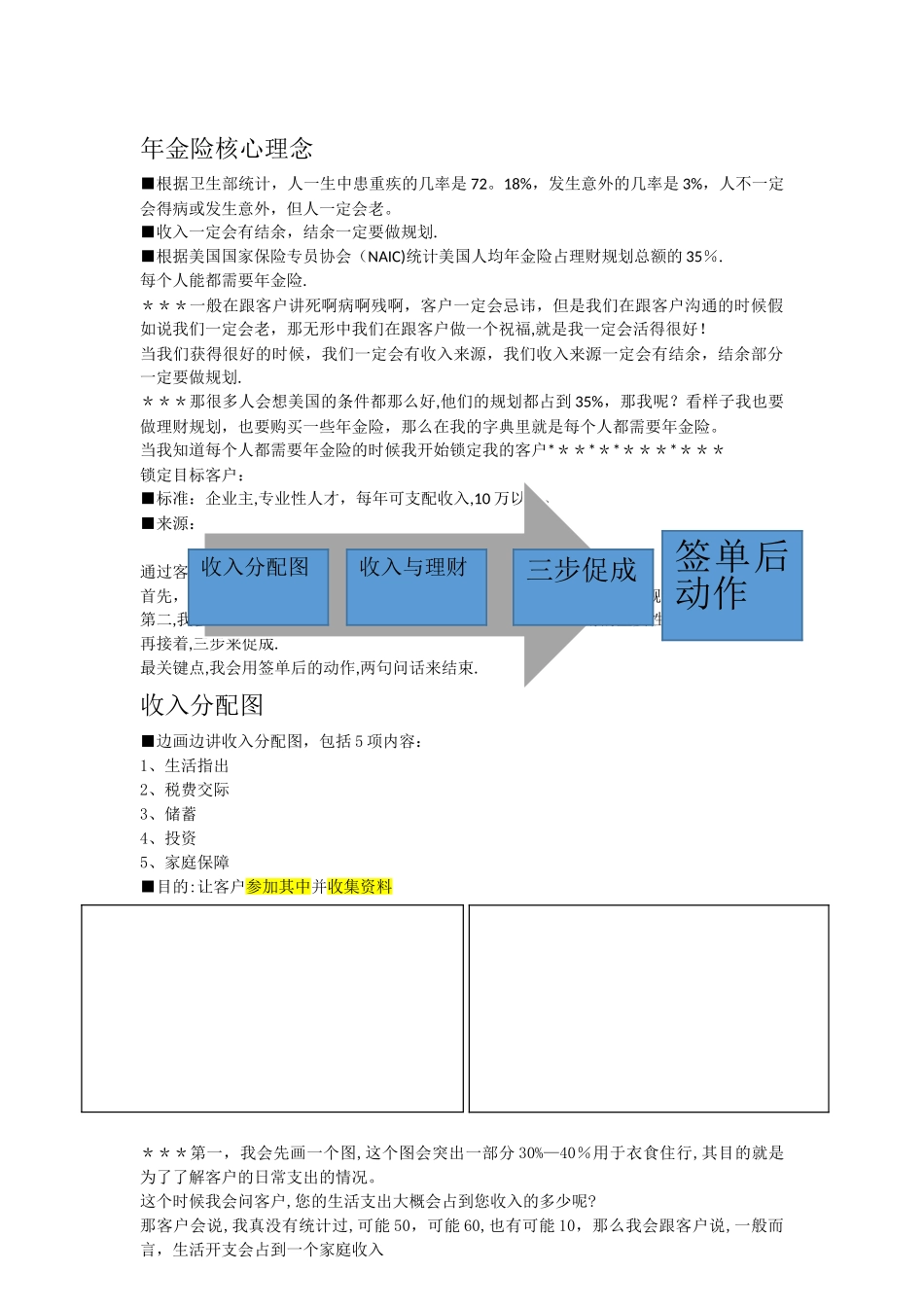

■来源:通过客户的筛选,首先,我会通过收入分配图的解释,让他们了解收入分配图,应该如何规划

第二,我会告诉他收入和理财的关系,收入来源有两个部分,理财的重要性

再接着,三步来促成

最关键点,我会用签单后的动作,两句问话来结束

收入分配图■边画边讲收入分配图,包括 5 项内容:1、生活指出2、税费交际3、储蓄4、投资5、家庭保障■目的:让客户参加其中并收集资料***第一,我会先画一个图,这个图会突出一部分 30%—40%用于衣食住行,其目的就是为了了解客户的日常支出的情况

这个时候我会问客户,您的生活支出大概会占到您收入的多少呢

那客户会说,我真没有统计过,可能 50,可能 60,也有可能 10,那么我会跟客户说,一般而言,生活开支会占到一个家庭收入收入分配图收入与理财三步促成签单后动作的 30-40%,收入越高那么他这个开支也会更低

***第二税费和交际,他会占到我